Оборотная ведомость по счетам 90, 91 и 99 показывает финансовые результаты предприятия, для чего и предназначены данные счета.

Счет 90 «Продажи» используется для отражения операций по основной деятельности предприятия. Это может быть продажа товаров, готовой продукции, услуг.

Счет 91 «Прочие доходы и расходы» используется для отражения прочих доходов и расходов, которые не связаны с его основной деятельностью.

На счете 99 «Прибыли и убытки» в течение года отражаются суммы прибыли или убытка со счетов 90 и 91. В конце года счет закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Все эти счета активно-пассивные и все имеют схожую структуру. По дебету счетов 90 и 91 показываются расходы, а по кредиту доходы. Далее две части счета сравниваются если доходы больше чем расходы, то образуется прибыль, которая записывается по дебету.

Если расходы больше чем доходы, то образуется убыток, который записывается по кредиту.

По дебету счета 99 показывается убыток, а по кредиту прибыль.

Счета 90 и 91 всегда закрываются в конце месяца и по ним определяется финансовый результат: прибыль или убыток.

Однако субсчета к счетам 90 и 91 и счет 99 закрываются только в конце года при реформации баланса.

Рассмотрим как разобраться с оборотной ведомостью по счетам 90, 91 и 99 и выявить возможные ошибки

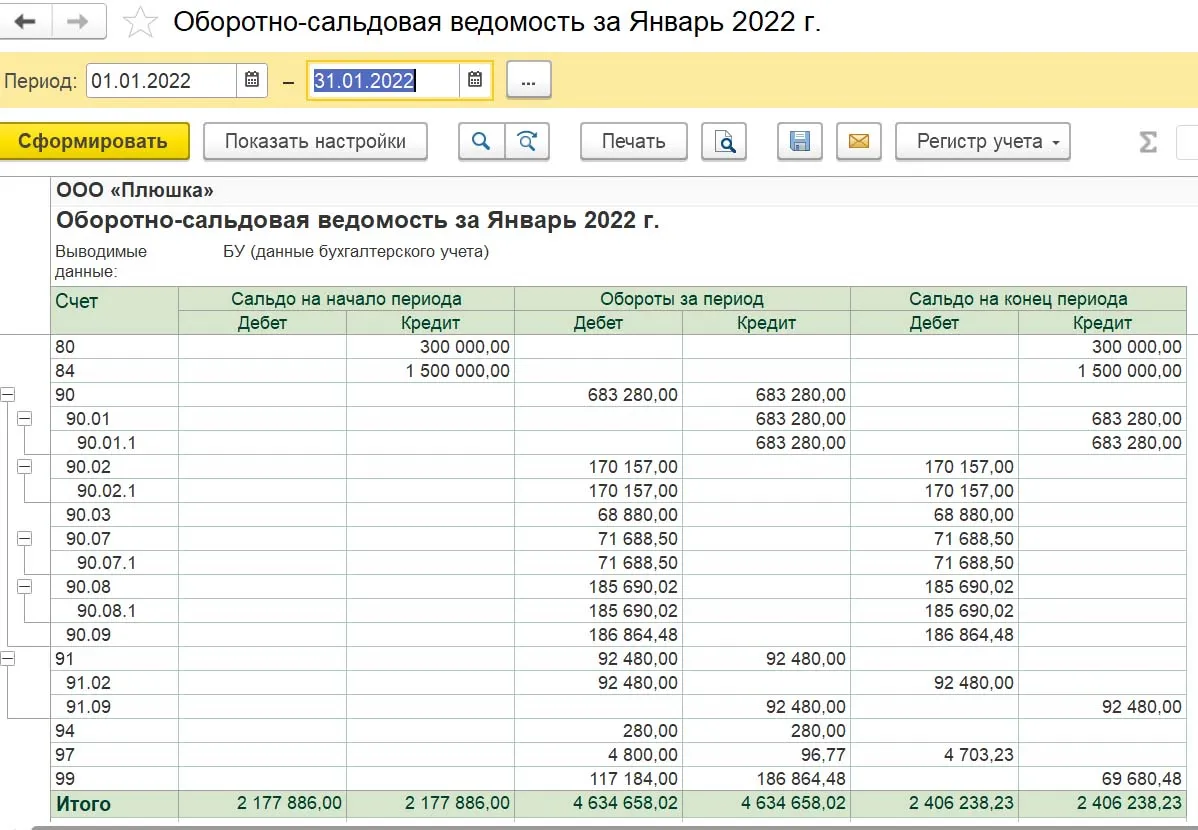

Для этого будем использовать оборотную ведомость из программы 1С Бухгалтерия 8 ред. 3.0. В примере оборотная ведомость учебной организации ООО «Плюшка» за январь 2022 года, который закрыт (сделано закрытие месяца в программе).

Здесь видно, как должна выглядеть оборотная ведомость по счетам 90, 91 и 99 за месяц. Обороты по синтетическим счетам 90 и 91 равны между собой и нет остатков на конец месяца. При этом есть остатки на конец месяца по субсчетам к счетам 90 и 91 и остаток по счету 99. Сальдо или остаток на конец месяца по счету 99 по кредиту, это означает прибыль. Если бы был дебетовый остаток по счету 99, это значило бы убыток.

Если в оборотке есть сальдо по синтетическим счетам 90 и 91, это означает, что месяц еще не закрыт. Это может показывать, что период еще не закончился, либо, что закрытие счетов проведено не было и возникла ошибка.

Аналогично должна выглядеть оборотная ведомость по счетам 90, 91 и 99 и за остальные месяцы.

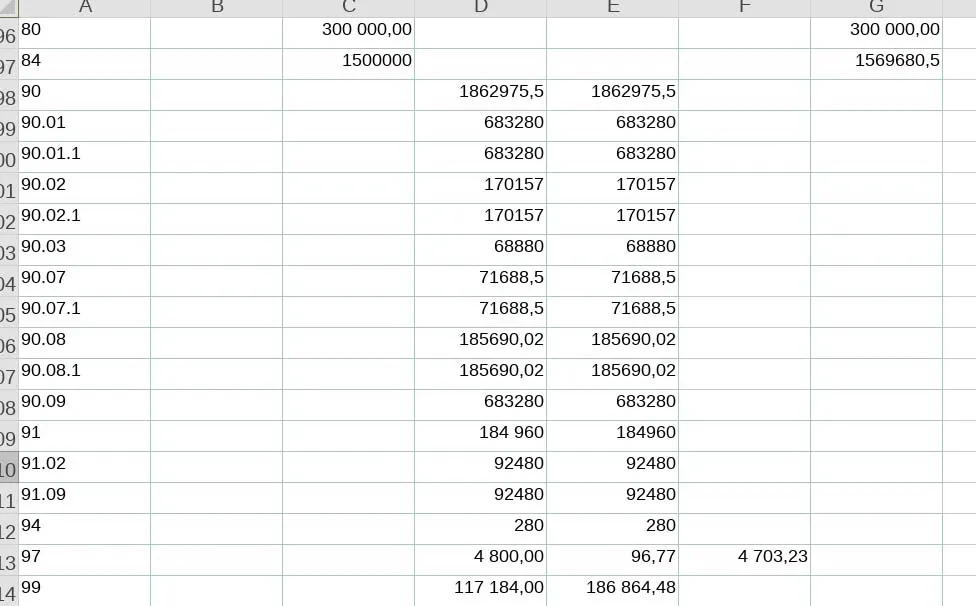

За декабрь после проведения реформации баланса внешний вид оборотной ведомости по счетам 90, 91 и 99 изменится. Не будет остатков по субсчетам к счетам 90 и 91, а также не будет остатка по счету 99.

Если мы возьмем суммы за январь из нашего примера (представим, что других сумм нет), то появится сумма 683 280 руб. по дебету 90.01, а остатка по нему не будет.

Сумма 170 157 руб. будет также отражена по кредиту 90.02, остатка по субсчету не будет.

Аналогично суммы по субсчетам 90.03, 90.07 и 90.08 будут отражены по кредиту этих субсчетах и остатков по ним не будет.

Суммы по субсчетам 90.01, 90.02 и другие отражаются в корреспонденции с субсчетом 90.09. Поэтому на этом субсчете также поменяются обороты. Сумма с субсчета 90.01 будет добавлена в кредит, а с остальных субсчетов в дебет. Таким образом в обороте по дебету и кредиту будет одинаковая сумма 683 280 руб.

Точно также будут перенесены суммы и закрыты субсчета к счету 91. А сумма 69 680,48 руб. будет отражена по дебету 99 счета и перенесена в кредит 84 проводкой: Дт 99 Кт 84.

Сумма по кредиту 84, как в нашем примере, показывает накопленную прибыль предприятия за все время деятельности. Если бы сумма была по дебету счета 84, это показывало бы убыток.

Итоговый вариант оборотной ведомости по счетам 90, 91 и 99 смотрите ниже.

Подписывайтесь на наш телеграм канал

Комментарии

6Насколько подробно нужно настраивать аналитику продаж? Имеет смысл вести учет в разрезе ОКВЭД или по каждой услуге, товару? Или это адский ничем не помогающий анализу продаж труд?

Что нам говорит оборотка по 90 счету, кроме финансового результата?

В 100500 раз повторю, что максимально подробно, но без излишнего фанатизма. В небольшой фирме, занимающейся, ну, пусть, установкой пластиковых окон населению, нет никакого смысла вести учет себестоимости по каждому заказу. Про котловом методе ведения учета искажения себестоимости большого там не будет. А вот если фирма устанавливает окна в строящихся домах (как субподрядчик), тут, возможно, вести учет надо по каждому дому отдельному.

как-то смутно я себе представляю аналитику по реализации в разрезе контрагентов. С контрагентами - это на счетах расчётов делается.

А по реализации аналитику заводят в разрезе отдельных видов реализуемых ТРиУ

нуууу.... если у нас установка окон, то значит будут отдельные виды окон. Возможно, что какие-то услуги по их ремонту..... По этим данным и анализ будет удобно собрать - для посмотреть что с ценой делать дальше.

"как-то смутно я себе представляю аналитику по реализации в разрезе контрагентов."

Обычный позаказный метод расчета себестоимости - ему лет 80-90, если не больше.

На каждого из заказчиков заводится отдельная аналитика по счету 20, и по ней уже определяется прибыль от реализации по данному конкретному заказу.

Или мы о чем-то разном говорим?

Чего-то у вас в итоговой оборотке итоги по 99 счету не верны, и сальдо по 84 изменилось, а проводок по нему нет... Ошибочка вышла?

Дт 99 Кт 84 69680,48 Да, нужно добавить эту сумму по 99 счету. Спасибо, что заметили