Что такое кредит?

Давайте начнем с самого низа, чтобы понимать технику начисления процентов и ничего не упустить.

Кредит — это заём в банке, которой вы обязуетесь вернуть через определенное время, заплатив определенный процент за пользование деньгами. Этот заём вы должны будете вернуть не единоразово в конце срока, а отдавать по частям в течение всего срока. Чаще всего — раз в месяц.

Платежи по кредиту состоят из двух частей: части долга и процентов. Платежи бывают дифференцированными и аннуитетными.

При дифференцированных платежах долг разделяется равными частями по всему сроку, а сверху него начисляются проценты на остаток суммы. Благодаря этому каждый месяц платеж снижается, так как долга становится всё меньше и меньше. Вот, посмотрите, как это выглядит в графике платежей.

В начале срока ваш платеж равен 61 тысяча с небольшим, а под конец он постепенно сокращается до 28 тысяч. Согласитесь, с одной стороны удобно, потому что с учетом времени ценность денег снижается, да еще и платеж становится меньше, а с другой стороны после взятия кредита вы должны будете платить сильно выше, чем если бы взяли кредит с аннуитетными платежами. О нем ниже.

Переплата при таких платежах составит 3 миллиона рублей.

Аннуитетные платежи являются наиболее часто используемыми в банках, так как они гораздо удобнее для понимания — весь срок вы платите одну и ту же сумму, а таже вначале срока платеж ниже, чем при дифференцированных платежах. В аннуитетных платежах доля долга увеличивается с каждым месяцем, а доля процентов уменьшается. Из-за этого получается, что в начале срока гашения большую часть ежемесячного платежа (в зависимости от срока может быть даже и 70% и 80% и 90%) вы отдаете в качестве процентов, а тело гасите очень-очень медленно. Чтобы посчитать аннуитетный платеж нужно просто сумму кредита умножить на коэффициент аннуитета. А вот чтобы посчитать этот коэффициент, нужно использовать вот такую не совсем простую формулу:

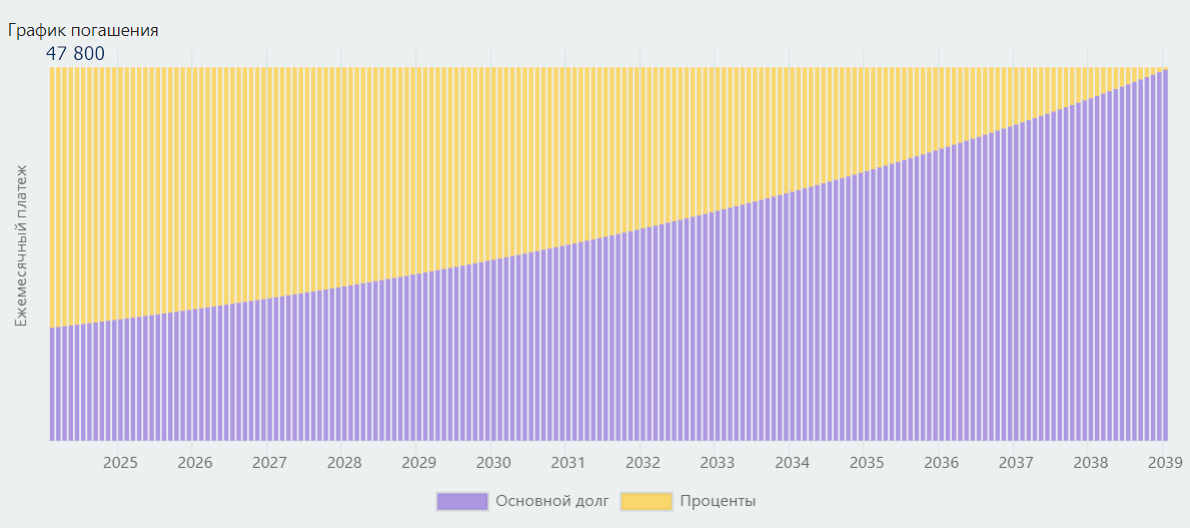

Но хорошо, что есть онлайн-калькуляторы. Вот, как выглядят платежи того же самого кредита из предыдущего примера:

Ежемесячный платеж при этом варианте составляет 47,8 тысяч. Гораздо приятнее, чем в случае с дифференцированными платежами.

Но в то же время переплата здесь составит уже 3 миллиона 600 тысяч (на 600 тысяч или 20% больше).

Также стоит заметить, что половину суммы вы выплатите не через 7,5 лет, как в первом случае, а через 9 лет и 8 месяцев.

Именно из-за большей выгоды для банка и удобства платежа для клиента банки 98% кредитов выдают именно с аннуитетными платежами.

Итак, зачем это всё было сейчас повторять?

Досрочные платежи полностью идут на погашение долга. То есть, тот же платеж, в 66 тысяч, но сверх того, что по графику, сократит срок сразу на 2 месяца.

Надо ли гасить досрочно?

Большая часть заемщиков сегодня имеют ипотеку с процентов ниже 10%, а многие и ниже 8%, так как брали льготную ипотеку.

Быть может, вы удивитесь, но немало и тех, у кого ипотека под 3%, 1% и даже под 0,01% — такие проценты давались в обмен на увеличение стоимости недвижимости. При определенных условиях разницы не было — брать квартиру дешевле под обычную ставку или дороже под низкую.

Итак, если вы пока не поняли, к чему я клоню, то посмотрите на проценты по вкладам. Они начинаются от 14% и доходят до 18,8%. Взять по-максимуму можно на Финуслугах.

Теперь давайте снова подключим математику и перейдем от слов к делу. Посмотрим, насколько выгоднее гасить досрочно, чем откладывать. Или наоборот?

Представим, что у вас ежемесячно есть лишние 15 тысяч, которые вы хотите направить на погашение ипотеки. Также из-за того, что мы хотим посчитать выгоду именно в период, когда ставка по вкладу (или по облигациям, кому что удобнее) выше ставки по кредиту, представим, что сохранить деньги можно под 12% (а ближайшие 2 года ставки сильно не опустятся), квартира стоит 7 миллионов, 2 из которых вы отдали как первоначальный взнос. Итак, общая сумма кредита 5 миллионов, как в примерах выше.

Вариант 1: ежемесячно отправляем 15 000 на досрочное погашение ипотеки с уменьшением срока

Уменьшать же срок, говорят, выгоднее? Кстати, это мы тоже проверим попозже.

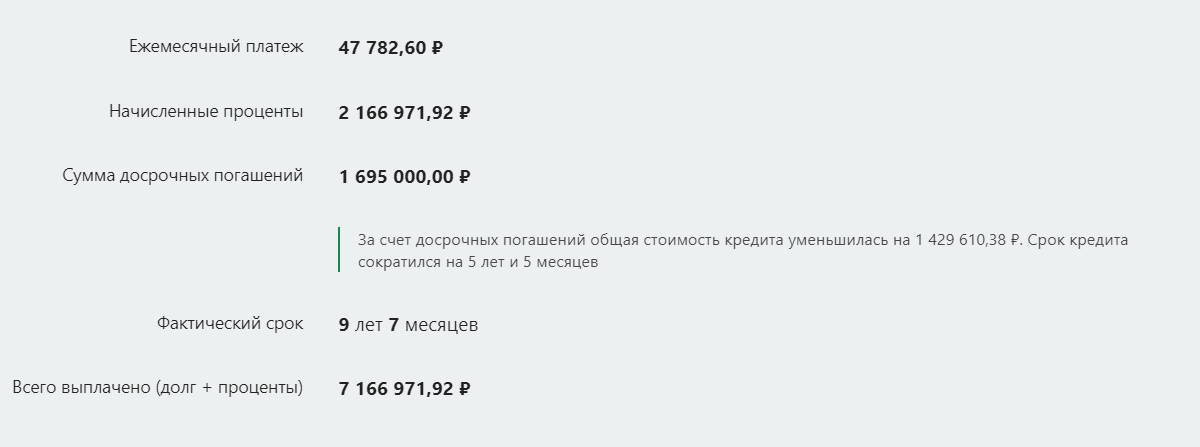

Благодаря такому подходу мы расправились с кредитом на 5,5 лет быстрее (9 лет и 7 месяцев) и сэкономили более 1,4 миллиона рублей.

Общая стоимость квартиры составила 2 (ПВ) + 5 (кредит) +2,17 (%) = 9,17 миллионов рублей. А ведь могла получиться 10,6 миллионов.

Переходим к плану Б.

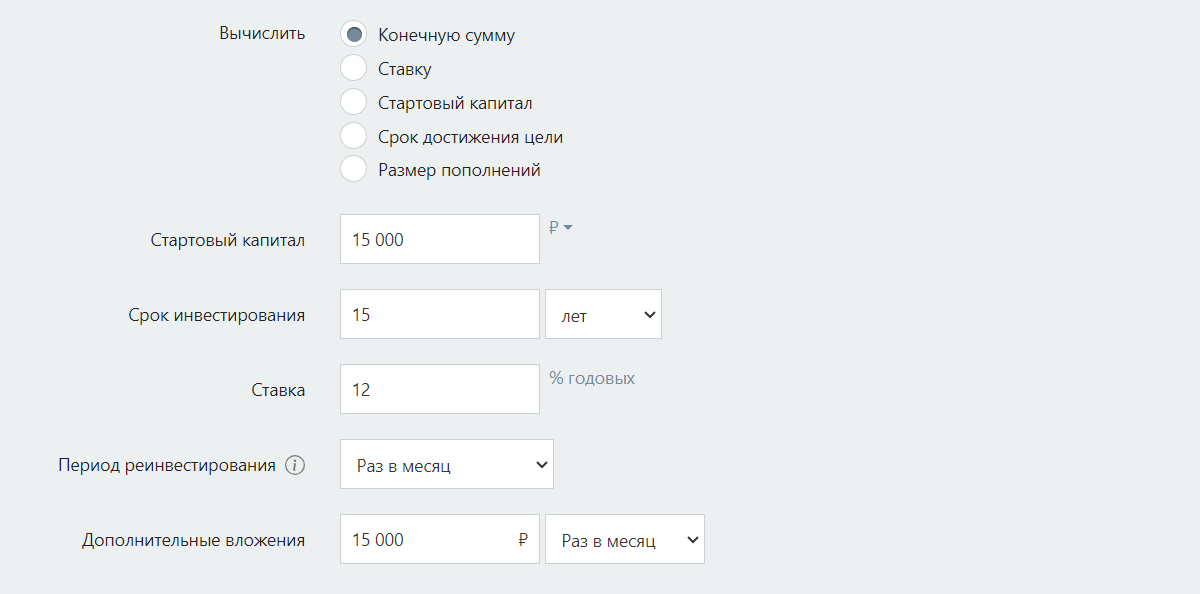

Вариант 2: копим по 15 000 в месяц на вкладе под 12% и ждем, пока сумма накоплений сможет покрыть оставшийся долг

Для этого нам понадобится инвестиционный калькулятор. Он похож на кредитный, но работает в другую сторону.

Вот такие условия расчета:

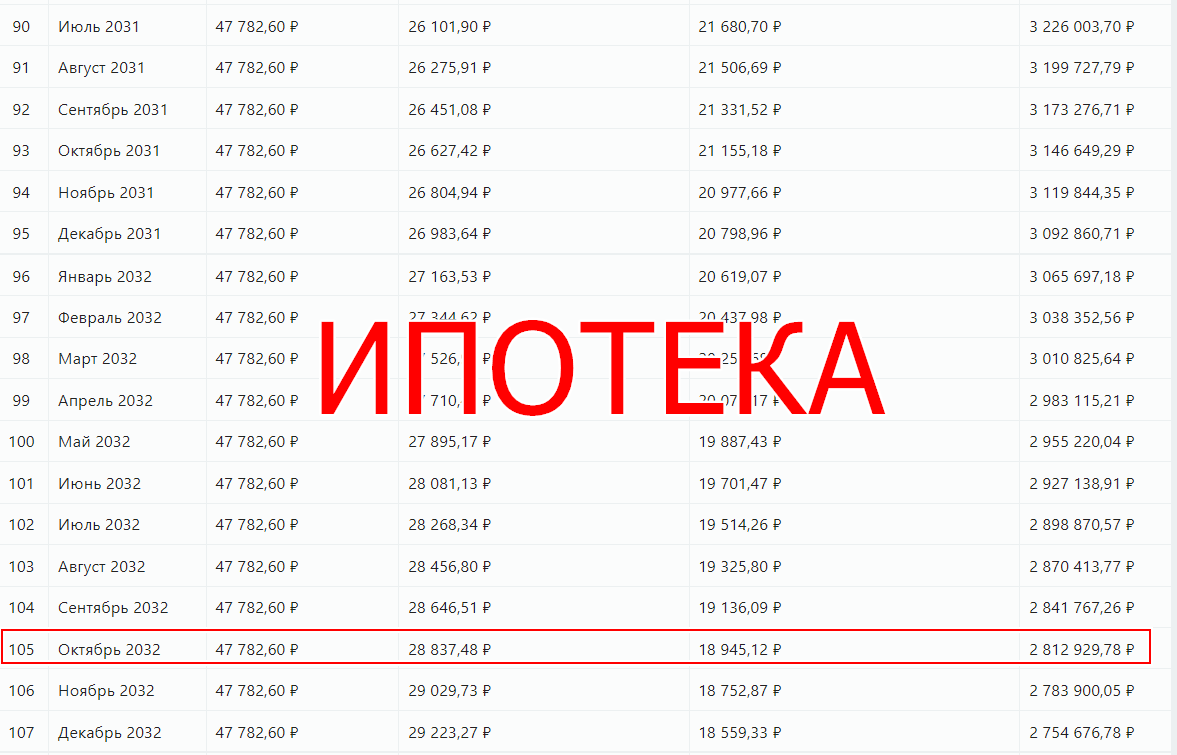

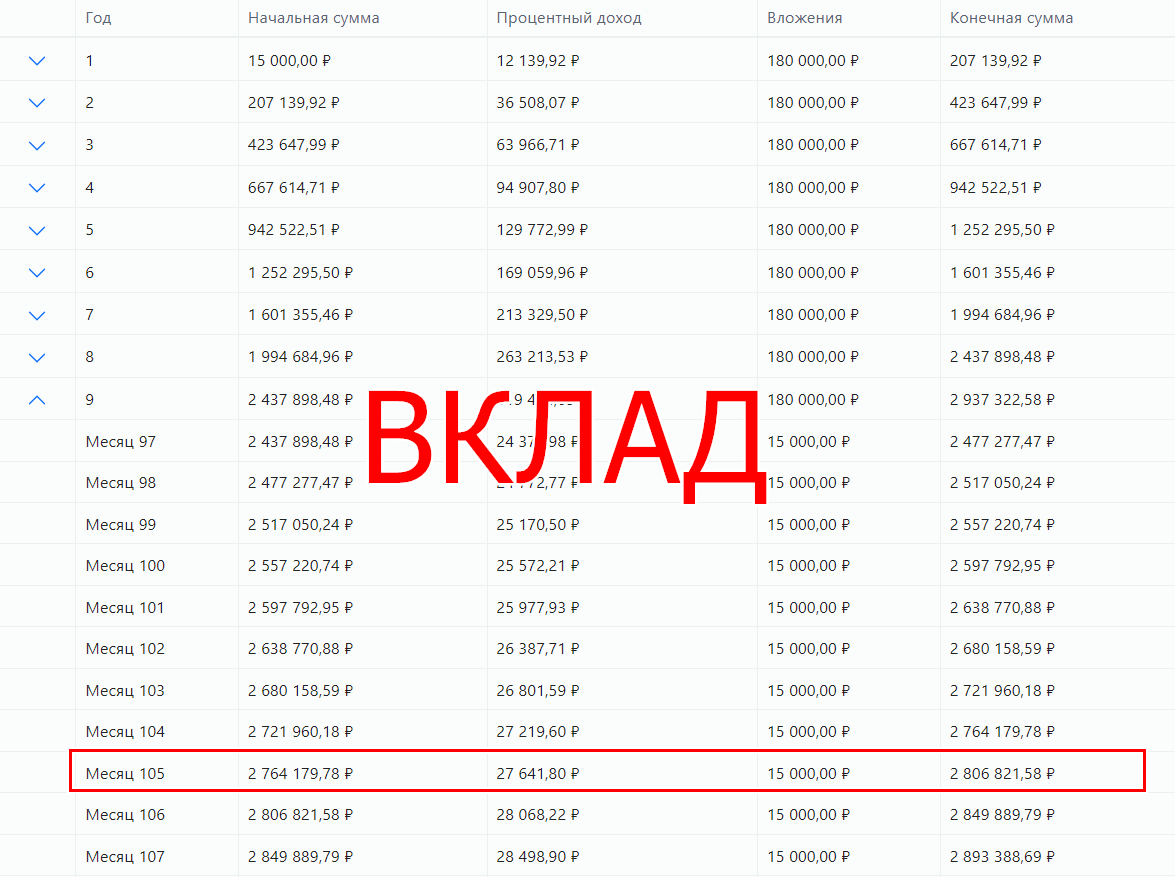

Теперь откроем ипотечный график и график накоплений и найдем месяц, где пересекаются суммы в 2 графиках. Это оказался 105 месяц (пускай недостающие 6000 рублей вы уж найдете, чтобы закрыть кредит), это 8 лет и 8 месяцев.

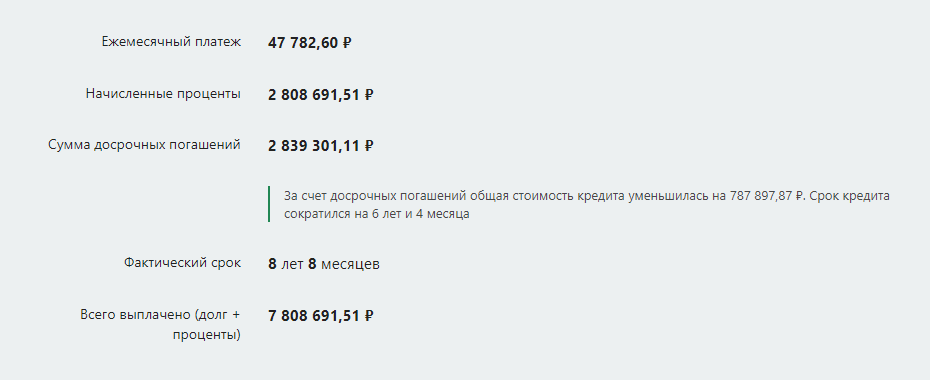

Срок нашей ипотеки сократился еще на год. А сколько же процентов мы заплатили банку? Задаем досрочным платежом накопленные 2,8 миллионов на 105-м месяце и смотрим на результат.

Срок уменьшился на год! А переплата... увеличилась на 700 тысяч по сравнению с тем, если бы мы гасили ипотеку досрочно, а не откладывали на вклад...

Это произошло из-за того, что база, на которую начисляется процент по кредиту, гораздо выше, чем база, на которую начисляется процент. Гораздо важнее сумма, на которую начисляется процент, чем сам процент.

Другими словами, 1% от 1 миллиона будет больше, чем 10% от 10 тысяч.

Похоже, теория автора этой статьи терпит фиаско...

Как бы не так. Мы всё же погасили ипотеку досрочно, не дождавшись окончания 15 лет. Идём до конца и вообще не будем гасить ипотеку!

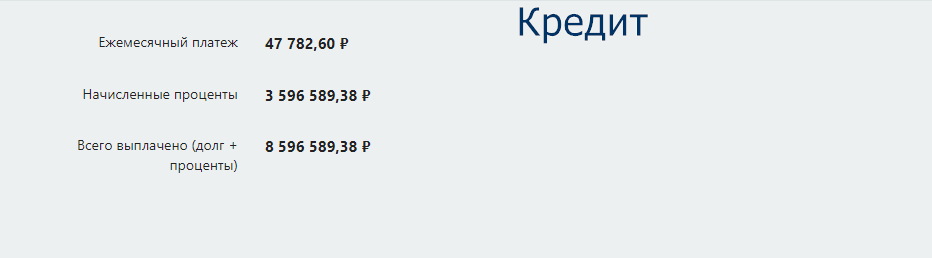

Вариант 3: копим по 15 000 в месяц на вкладе под 12% и ждем окончания ипотеки

Вы только посмотрите: за 15 лет более 65% от суммы на вашем счету — это проценты, которые вам накапали! Вы внесли на вклад 2,7 миллионов, а на выходе имеете почти 7,6 миллионов!

В это же время на наш кредит накапало 3,6 миллиона.

Какой в итоге реальный эффект от такого подхода:

Общая стоимость квартиры составила 2 (ПВ) + 5 (кредит) + 3,6 (%) - 7,6 (вклад) = 3 миллионов рублей. 3 МИЛЛИОНА ЗА КВАРТИРУ, КАРЛ!

Нашелся умник (скажет отчаянный комментатор)! Я заработаю гораздо больше, если погашу ипотеку досрочно и начну копить эти же деньги, что платил за ипотеку, плюс 15 тысяч.

Давайте ответим нашему «комментатору» и снова обратимся к математике.

Вариант 4: гасим досрочно по 15 000 в месяц, а после закрытия ипотеки копим бывшие платежи на вкладе под 12%

Получается, его схема такая:

отправляем 15 000 на досрочное погашение,

через 9 лет и 7 месяцев закрываем ипотеку с переплатой 2,17 миллионов,

оставшиеся 5 лет и 5 месяцев откладываем 47,8 тысяч (платеж) + 15 (досрочный платеж) на вклад под 12%.

Итак, за 5 лет и 5 месяцев пополнений по 62,8 тысяч рублей мы получаем вот такой результат:

Итоговая сумма накопилась в размере 5,8 миллионов. Считаем совокупный эффект:

Общая стоимость квартиры составила 2 (ПВ) + 5 (кредит) + 2,17 (%) - 5,8 (вклад) = 3,37 миллионов рублей.

На 370 тысяч, но больше, чем в варианте дождаться завершения ипотеки и параллельно копить. Опять же дело в базе, на которую начисляется процент. После погашения ипотеки вы начинаете копить с нуля, поэтому проценты в первые годы очень копеечные.

Конечно, если выбрать другие вводные данные, то результат может получиться иной. Пользуйтесь специальными калькуляторами для расчета вашей ситуации.

А что делать, если гасить досрочно придется?

Например, если у вас есть материнский капитал, который вы хотите вложить в погашение ипотеки, как лучше сделать — сократить срок или сократить платеж?

Здесь также следует просчитать варианты, но если ставка по ипотеке у вас 8% или ниже, то скорее всего вам будет выгоднее снизить платеж, а освободившиеся средства направлять на накопления. Например, взяв тот же самый кредит из примеров выше и вкинув в него маткапитал на 1 ребенка 630 тысяч, платеж уменьшится с 47 700 до 41 700 рублей. Эти дополнительные 6 тысяч тоже можно вложить под более высокий процент. Но окупится ли это в вашем случае, проверьте на калькуляторе.

Есть вопросы по расчетам? Или есть предложения? Пишите в комментариях, вместе придем к ответу.

Если вам было интересно, подпишитесь на мой канал в Телеграме, там много полезной и интересной информации. Буду рад видеть вас в числе читателей.

Ваш Финансовый консультант.

Комментарии

7Ипотека - тема долгосрочная. И если ставка по ней чаще всего фиксированная, то вот по вкладам предсказать ставку через год практически невозможно. Вся стратегия может улететь в трубу уже через год-другой.

А еще, имея ипотеку, каждое утро выходя из дома как мантру читаешь: цель - не умереть, не потерять трудоспособность, не потерять работу. И вот эти внутренние мягко говоря "волнения" разницей на процентах не компенсировать точно. Погасила ипотеку раньше срока - вот оно счастье, покой и гармония в душе.

А расчет красивый. Для людей с предсказуемым будущим и железными нервами. Ну и с льготными ставками по ипотеке (с обычными ставками не за что и бороться).

Вот 100%!!!

А вообще пост отличный, мне было очень интересно читать, все по полочкам разложено, все понятно и доступно. Автору спасибо!

как я Вас понимаю... 3 года платила ипотеку вместо 10, ночами бывало не спала от чувства беспокойства, что живу не в своем жилье и могу его лишиться

для этого есть страхование жизни или трудоспособности.

От потери работы не спасет, а он невозможности дальше работать (инвалидность) еще как поможет

Страхование - это удорожание кредита. А все переживания - бесплатные))

страхование на весь срок предмета ипотеки и заемщика не учли

А вот Вам взгляд с другой стороны. Человек заложил следующие данные на перспективу: проживу еще как минимум 30 лет, без потерь в доходе и без изменений в расходах. Если его планы не сбудутся, то например, при самом худшем раскладе его долг перейдет к семье, а вот справится ли она с этим бременем неизвестно. Так что может досрочное погашение не выгодно, но стремление исключить риски как можно быстрее иногда предпочтительнее.