Татьяна Бармашева, эксперт по финансам и управлению эффективностью бизнеса.

Спойлер: этот материал один из самых сложных в нашем блоге — читайте внимательно, чтобы во всём разобраться.

Что такое факторный анализ и зачем он нужен

Факторный анализ — метод, который экономисты и финансисты используют для исследования взаимосвязей между набором переменных. Его широко применяют в экономическом анализе — в первую очередь для оценки влияния разных параметров на результат или показатель.

Это эффективный способ определить, что играет решающую роль в формировании финансовых результатов компании. Также метод можно использовать, чтобы предсказывать значения переменных на основе имеющихся данных.

Например, руководство компании «Винансист» хочет увеличить выручку. Этот показатель зависит от цены на товар и количества проданных единиц. Менеджмент не готов увеличить сразу оба параметра. На помощь придёт факторный анализ выручки, который покажет, какое значение играет бóльшую роль в росте показателя.

Основная идея факторного анализа заключается в том, что множество переменных можно свести к меньшему числу параметров. А затем объяснить основные тенденции и связи между интересующими метриками.

Алгоритм проведения

Процедура проведения факторного анализа состоит из четырёх этапов.

Определить, какой показатель надо проанализировать и зачем.

Выделить основные факторы, которые влияют на значение выбранного показателя и будут использоваться для анализа.

Выполнить расчёты по каждому фактору в отдельности и оценить полученные результаты.

Сформулировать практические выводы и план действий.

Источники данных

Для эффективного факторного анализа потребуются данные за несколько периодов, например, за 6 месяцев. Это позволит изучить изменения параметров и их влияния на результат в динамике, выявить возможную сезонность и другие закономерности.

Основной источник данных — управленческая или бухгалтерская отчётность, в частности, данные из отчёта о прибылях и убытках.

Виды и методы факторного анализа

Их существует много. Например, в зависимости от типа факторной модели выделяют детерминированный и стохастический виды.

Стохастический используется для анализа вероятностных взаимосвязей между факторами. А детерминированный — для анализа качественных и количественных показателей с помощью простых математических вычислений.

Рассмотрим детерминированный вид, как самый простой и быстрый. При его использовании нужно учитывать несколько аспектов:

анализировать можно только реальные показатели;

факторы должны иметь чёткую взаимосвязь с исследуемым показателем;

предпочтение нужно отдавать количественным факторам;

очерёдность подстановки факторов определяется логически.

После определения вида факторного анализа, нужно выбрать способ его проведения. Наиболее популярный — метод абсолютных разниц.

Метод абсолютных разниц

Его используют, чтобы найти степень влияния отдельных параметров на прирост или снижение итогового показателя. Для этого абсолютный прирост одного фактора умножается на плановую величину тех факторов, которые по формуле находятся справа, и на фактическую величину факторов слева.

Например, если задача проанализировать влияние объёма продаж на маржинальную прибыль компании, то понадобится формула:

Маржинальная прибыль = P x V x % маржи,

В этой формуле объём — V. Поэтому при расчётах цена (Р), которая левее в формуле, берётся фактическая, а % маржи — плановый.

Весь процесс можно разбить на 5 шагов.

1. Выстроить формулу для расчёта итогового показателя, который нужно проанализировать.

2. Определить абсолютное изменение каждого фактора, например, как фактическое значение отличается от планового.

3. Рассчитать степень воздействия факторов на итоговый показатель.

4. Сопоставить сумму изменений каждого фактора и общее изменение анализируемого показателя. Если всё было сделано правильно, значения совпадут.

5. Сделать выводы о том, какое воздействие оказал каждый из факторов.

Разберём этот алгоритм на примере факторного анализа маржинальной прибыли.

Пример

1. Выстраиваем модель для анализа:

МП = P х V х % маржи,

где:

MП — маржинальная прибыль в рублях;

P — цена товара в рублях;

V — количество проданных единиц товара в штуках;

% маржи — маржинальность продажи.

2. Для анализа причин отклонения фактической маржинальной прибыли (далее — МПф) от плановой (далее — МПп) определяем абсолютное изменение каждого фактора:

ΔP = Pфакт − Pплан.

ΔV = Vфакт − Vплан.

Δ % маржи = % маржи факт − % маржи план.

Затем последовательно перебираем влияние каждого фактора по отдельности, чтобы получить данные о вкладе каждого изменения в общее отклонение.

Δ МП (P) = ΔP х Vплан х % маржи план.

Δ МП (V) = Pфакт х ΔV х % маржи план.

Δ МП (% маржи) = Pфакт х V факт х Δ % маржи.

Общее изменение итогового показателя:

Δ МП = Δ МП (P) + Δ МП (V) + Δ МП (% маржи).

3. Производим необходимые расчёты..

4. Проверяем корректность расчётов.

5. Делаем выводы.

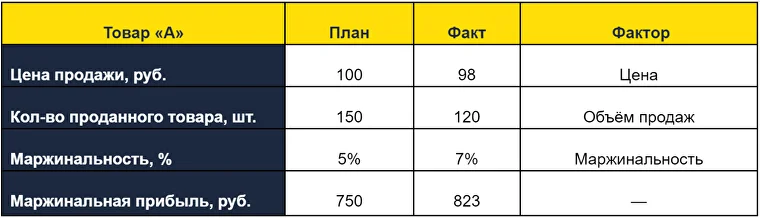

Пример расчётов

Проведём анализ влияния цены, объёма продаж и маржинальности на отклонение фактической маржинальной прибыли от плановой. Все данные для исследования представлены в таблице.

В примере компания получила на 73 рубля маржинальной прибыли больше, чем планировалось. Задача — понять, как на это влияет изменение цены, объёма и маржинальности.

Последовательно перебирая изменение факторов, можно определить их влияние на увеличение маржинальной прибыли.

Фактор цены = (98 − 100) х 150×5% = −15 рублей.

Фактор объёма продаж = 98 х (120 − 150) х 5% = −147 рублей.

Фактор маржинальности = 98×120 х (7% − 5%) = 235 рублей.

Дальше нужно проверить корректность расчётов.

Сумма отклонений факторов = −15 − 147 + 235 = 73 рубля.

Отклонения по факторам в сумме дают общее отклонение факта от плана по маржинальной прибыли. Следовательно, расчёты верны.

Выводы из анализа:

увеличение маржинальности на +2% к плану за анализируемый период дало прирост маржи на 235 рублей;

негативное влияние снижения цены и объёма в сумме снизило фактическую маржу на 162 рубля.

На основе такого анализа компании нужно:

изучить возможности дальнейшего роста маржинальности товара «А»;

понять, что повлияло на снижение объёма и цены продаж.

Эти действия помогут руководству бизнеса провести более точное планирование финансовых результатов следующих периодов, а также увеличить прибыль компании.

Есть мысли и дополнения по поводу темы? Делитесь в комментариях.

Подписывайтесь на Telegram-каналы «Финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

Комментарии

1Спасибо, Иван, чень интересно (всегда беру свои цифиры и подставляю в формулы)