Обобщенный квартальный расчет исчисленного и удержанного НДФЛ сдается в инспекцию уже второй год подряд, но вопросы по заполнению формы тем не менее остаются.

Отчитаться за прошлый год надо по обновленной форме до 02.04.2018.

Сроки и порядок представления расчета

Расчет сдают налоговые агенты (п. 2 ст. 230 НК РФ).

Нулевой расчет не подается, если НДФЛ-облагаемые доходы не начислялись и не выплачивались (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

Если «нулевка» все же подана, то ИФНС ее примет (письмо ФНС РФ от 04.05.2016 № БС-4-11/7928@).

Расчеты за I квартал, полугодие и 9 месяцев подаются не позднее последнего дня месяца, следующего за указанным периодом. Поэтому квартальные расчеты в 2017 году представляется в следующие сроки (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ):

- за I квартал — не позднее 4 мая (с учетом переносов выходных и праздничных дней);

- за полугодие — не позднее 31 июля;

- за 9 месяцев — не позднее 31 октября.

Годовой расчет сдается так же, как и справки 2-НДФЛ: за 2017 год — не позднее 02.04.2018 (1 апреля – выходной).

Расчет 6-НДФЛ представляется только в электронной форме по ТКС, если в налоговом (отчетном) периоде доходы выплачены 25 и более физлицам, если 24 и менее, то работодатели сами решают как подать форму: виртуально или на бумаге (п. 2 ст. 230 НК РФ).

По общему правилу подавать расчет нужно в ИФНС по месту учета организации (регистрации ИП по месту жительства).

При наличии обособленных подразделений (ОП) расчет по форме 6-НДФЛ подается организацией в отношении работников этих ОП в ИФНС по месту учета таких подразделений, а также в отношении физлиц, получивших доходы по гражданско-правовым договорам в ИФНС по месту учета ОП, заключивших такие договоры (п. 2 ст. 230 НК РФ).

Расчет заполняется отдельно по каждому ОП независимо от того, что они состоят на учете в одной инспекции, но на территориях разных муниципальных образований и у них разные ОКТМО (письмо ФНС РФ от 28.12. 2015 № БС-4-11/23129@).

Если ОП находятся в одном муниципальном образовании, но на территориях, подведомственных разным ИФНС, организация вправе встать на учет в одной инспекции и подавать расчеты туда (п. 4 ст. 83 НК РФ).

Работник трудился в разных филиалах. Если в течение налогового периода сотрудник работал в разных филиалах организации и его рабочее место находилось по различным ОКТМО, налоговый агент должен представить по такому сотруднику несколько справок 2-НДФЛ (по числу комбинаций ИНН — КПП — код ОКТМО).

В части справки налоговый агент имеет право представлять множество файлов: до 3 тыс. справок в одном файле.

Также подаются отдельные расчеты по форме 6-НДФЛ, различающиеся хотя бы одним из реквизитов (ИНН, КПП, код ОКТМО).

В части оформления 6-НДФЛ и 2-НДФЛ: в титульной части проставляется ИНН головной организации, КПП филиала, ОКТМО по месту нахождения рабочих мест физлиц. В платежках указывается тот же ОКТМО (письмо ФНС РФ от 07.07.2017 № БС-4-11/13281@).

Если компания сменила адрес, то после постановки на учет в ИФНС по новому месту нахождения компания должна представить в новую инспекцию 2-НДФЛ и 6-НДФЛ:

- за период постановки на учет в ИФНС по прежнему месту нахождения, указывая старое ОКТМО;

- за период после постановки на учет в ИФНС по новому месту нахождения, указывая новое ОКТМО.

При этом в справках 2-НДФЛ и расчете 6-НДФЛ указывается КПП организации (обособленного подразделения), присвоенный налоговым органом по новому месту нахождения (письмо ФНС РФ от 27.12.2016 № БС-4-11/25114@).

Расчет за 2017 год подается по обновленной форме

С отчетности за 2017 год, но не ранее 26.03.2018, применяется обновленная форма 6-НДФЛ (Приказ ФНС РФ от 17.01.2018 № ММВ-7-11/18@).

Новшества, в основном, связаны с тем, что с 1 января 2018 года при реорганизации правопреемнику нужно подать расчет (справку о доходах) за реорганизованную компанию, если она не сделала этого.

В соответствии с этими нововведениями изменен титульный лист расчета и правила заполнения формы:

- появились реквизиты для правопреемников:

1) «форма реорганизации (ликвидация) (код)», где указывается одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединение, 0 — ликвидация;

2) «ИНН/КПП реорганизованной организации», где правопреемник проставляет свой ИНН и КПП (остальные организации ставят прочерки);

- установлены коды для правопреемника (215 или 216, если он является крупнейшим налогоплательщиком), проставляемые в реквизите «по месту нахождения (учета) (код)»;

- в поле «налоговый агент» указывается название реорганизованной организации или ее обособленного подразделения;

- появилась возможность правопреемнику подтвердить достоверность сведений.

Однако изменения касаются не только правопреемников, но и всех налоговых агентов,

Поменялись коды для юрлиц, не являющихся крупнейшими налогоплательщиками: вместо кода 212 в реквизите «по месту нахождения (учета) (код)» им надо будет указывать 214.

Чтобы подтвердить полномочия представителя надо будет указать не только название документа, но и его реквизиты.

Кроме того, изменился штрих-код.

Штрафы за нарушения порядка сдачи расчета и за ошибки в нем

Штраф за непредставление формы — 1 тыс. рублей за каждый полный или неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК РФ).

Если расчет не подан в течение 10 дней по истечении установленного срока, то могут заблокировать счета в банке (п. 3.2 ст. 76 НК РФ).

Штраф за ошибки в расчете составит 500 рублей. При самостоятельном исправлении ошибки штрафа не будет, если подать уточненный расчет до того, как стало известно, что инспекторы обнаружили недостоверные сведения (ст. 126.1 НК РФ).

Штраф за несоблюдение формы представления расчета (бумага вместо электронного вида) — 200 рублей (ст. 119.1 НК РФ).

Также помимо налоговой ответственности на организацию предусмотрена административная ответственность на должностное лицо.

Штраф за непредставление в срок расчета для работника организации, ответственного за его представление, — от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Примечание редакции:

если в организации работает главбух, в должностной инструкции которого обозначена своевременная сдача отчетности, то привлечь должны его (Постановление ВС РФ от 09.03.2017 № 78-АД17-8).

Особенности заполнения расчета

В нем надо показать все доходы физлиц, с которых исчисляется НДФЛ. В форму 6-НДФЛ не попадут доходы, с которых налоговый агент не платит налог (например, детские пособия, суммы оплаты по договору купли-продажи имущества, заключенному с физлицом).

Раздел 1 расчета заполняется нарастающим итогом, в нем отражается:

- в стр. 010 – применяемая НДФЛ-ставка;

- в стр. 020 – доходы физлиц с начала года;

- в стр. 030 – вычеты по доходам, показанным в предыдущей строке;

- в стр. 040 — исчисленный с доходов НДФЛ;

- в стр. 025 и 045 – доходы в виде выплаченных дивидендов и налог, исчисленный с них (соответственно);

- в стр. 050 – сумма авансового платежа, уплаченного мигрантом с патентом;

- в стр. 060 – число тех людей, чьи доходы попали в расчет;

- в стр. 070 – сумма налога, удержанная с начала года;

- в стр. 080 – НДФЛ, который налоговый агент не может удержать;

- в стр. 090 – сумма налога, возвращенная физлицу.

При использовании разных НДФЛ-ставок придется заполнять несколько блоков строк 010–050 (отдельный блок на каждую ставку). В строках 060–090 показываются суммированные цифры по всем ставкам.

Раздел 2 включает данные по тем операциям, которые произведены за последние 3 месяца отчетного периода. Таким образом, в раздел 2 расчета за 9 месяцев попадут выплаты за III квартал.

Для каждой выплаты определяется дата: получения дохода – в стр. 100, дата удержания налога – в стр. 110, срок уплаты НДФЛ – в стр. 120.

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226–226.1 НК РФ указывают на сроки перечисления налога в бюджет. Приведем их в таблице:

Основные виды доходов | Дата получения дохода | Срок перечисления НДФЛ |

Зарплата (аванс), премии | Последний день месяца, за который начислили зарплату или премию за месяц, входящую в систему оплаты труда (п. 2 ст. 223 НК РФ, письма ФНС от 09.08.2016 № ГД-4-11/14507, от 01.08.2016 № БС-4-11/13984@, Минфина Письма Минфина от 04.04.2017 № 03-04-07/19708). Если выплачена годовая, квартальная или единовременная премия, то датой получения дохода будет день выплаты премии (Письмо Минфина РФ № от 29.09.2017 № 03-04-07/63400) | Не позднее дня, следующего за днем выплаты премии или зарплаты при окончательном расчете. Если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ). В этом случае сумма аванса в расчете показывается как самостоятельная выплата по тем же правилам, что и зарплата |

Отпускные, больничное пособие | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС от 25.01.2017 N БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@). | Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы (пп. 1 п. 1, п. 2 ст. 223 НК РФ, ст. 140 ТК РФ) | Не позднее дня, следующего за днем выплаты |

Матпомощь | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС от 16.05.2016 № БС-4-11/8568@, от 09.08.2016 № ГД-4-11/14507) | |

Дивиденды | Не позднее дня, следующего за днем выплаты (если выплату производит ООО). Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО) | |

Подарки в натуральной форме | День выплаты (передачи) подарка (пп. 1, 2 п. 1 ст. 223 НК РФ, Письма ФНС от 16.11.2016 № БС-4-11/21695@, от 28.03.2016 № БС-4-11/5278@) | Не позднее дня, следующего за днем выдачи подарка |

Дата удержания налога почти всегда совпадает с датой выплаты дохода (п. 4 ст. 226 НК РФ), но есть исключения. Так, датой удержания НДФЛ:

- с аванса (зарплаты за первую половину месяца) будет день выплаты зарплаты за его вторую половину (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, Минфина РФ от 01.02.2017 № 03-04-06/5209);

- со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510);

- с материальной выгоды, подарков дороже 4 тыс. рублей (иного натурального дохода) — ближайший день выплаты зарплаты (п. 4 ст. 226 НК РФ).

Доходы в строке 130 расчета указываются полностью, без уменьшения на НДФЛ и вычеты.

Доходы, у которых все три даты по строкам 100–120 совпадают, отражаются в одном блоке строк 100–140. Например, вместе с зарплатой можно показать выплаченную премию за месяц, отпускные и больничные показываются всегда отдельно от зарплаты.

Если срок перечисления налога наступает в IV квартале (например, сентябрьская зарплата выплачена в октябре или 30 сентября), показывать доход в разделе 2 расчета за 9 месяцев не надо, даже если он отражен в разделе 1. Такой доход отразится в разделе 2 годового расчета (письмо ФНС РФ от 21.07.2017 № БС-4-11/14329@).

Нюансы заполнения годовой формы:

- в разд. 1 попадут суммы начисленных доходов, дата фактического получения которых приходится на истекший год;

- в разд. 2 отразятся выплаченные доходы, срок уплаты НДФЛ с которых истекает в октябре – декабре;

- декабрьская зарплата, выплаченная в январе, в годовой расчет не попадет, ее нужно показать в разд. 2 расчета за I квартал следующего года.

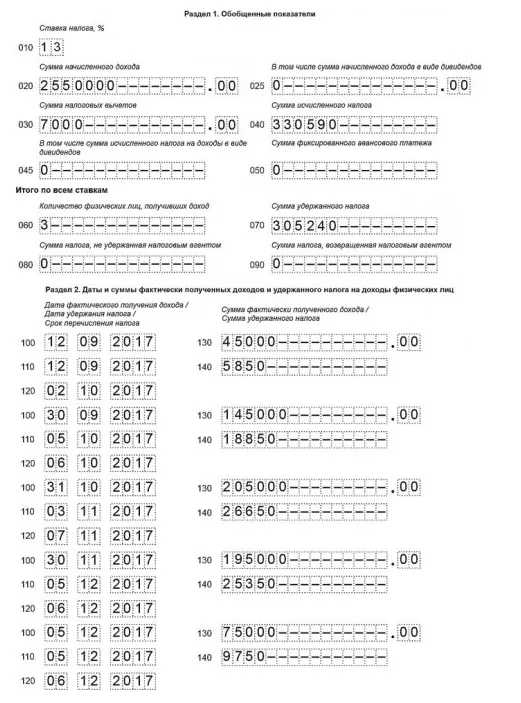

Пример заполнения 6-НДФЛ за 2017 год

Общество создано в январе 2017 года, в нем работает 3 сотрудника, которым в 2017 году:

- начислили доходов на общую сумму 2 550 000 руб.;

- предоставили стандартные вычеты в сумме 7 000 руб.;

- со всех выплат исчислили НДФЛ – 330 590 руб.

Налог, исчисленный с зарплаты за декабрь, составил 25 350 руб., компания удержала и уплатила его в бюджет в январе 2018 года (при выплате зарплаты). С остальных выплат НДФЛ был рассчитан и удержан налоговым агентом.

Таким образом, за 12 месяцев 2017 года сумма удержанного налога — 305 240 руб. (330 590 руб. – 25 350 руб.).

В IV квартале компания проводила следующие операции:

- 02.10.2017 перечислила НДФЛ с отпускных, выплаченных 12.09.2017. Сумма отпускных — 45 000 руб., сумма НДФЛ – 5 850 руб.;

- 05.10.2017 выплатила зарплату за сентябрь в размере 145 000,00 руб., удержала НДФЛ с зарплаты — 18 850 руб.;

- 06.10.2017 перечислила в бюджет НДФЛ с зарплаты за сентябрь;

- 31.10.2017 начислила зарплату за октябрь в сумме 205 000,00 руб., исчислила НДФЛ с зарплаты — 26 650 руб.;

- 03.11.2017 выплатила зарплату за октябрь, удержала НДФЛ с этого дохода;

- 07.11.2017 перечислила в бюджет НДФЛ с октябрьской зарплаты;

- 30.11.2017 начислила зарплату за ноябрь в размере 195 000,00 руб., исчислила НДФЛ с зарплаты — 25 350 руб.;

- 05.12.2017 выплатила зарплату за ноябрь и премию за 3 квартал в размере 75 000 руб. (приказ от 25.11.2017, НДФЛ с премии – 9 750 руб.), удержала НДФЛ с этого дохода;

- 06.12.2017 перечислила в бюджет НДФЛ с зарплаты за ноябрь и премии за 3 квартал;

- 21.12.2017 выплатила больничное пособие в размере 28 000,00 руб., начислила и удержала НДФЛ — 3 640 руб.;

- 31.12.2017 начислила зарплату за декабрь в общей сумме 195 000,00 руб., исчислила НДФЛ с нее — 25 350 руб.

Сдаем «уточненку»

Уточнить расчет придется, если в нем забыли указать какие-либо сведения или найдены ошибки (в суммах доходов, вычетов, налога или персональных данных и пр.).

Также «уточненка» сдается при пересчете НДФЛ за истекший год (письмо ФНС РФ от 21.09.2016 № БС-4-11/17756@).

Сроки для сдачи уточненного расчета НК РФ не определяет. Однако его лучше отправить в инспекцию до того, как налоговики найдут неточность. Тогда штрафа в размере 500 рублей можно не опасаться.

В строке «Номер корректировки» указывается«001», если расчет исправляется первый раз, «002» — при подачи второй «уточненки» и так далее. В строках, где обнаружены ошибки, указываются верные данные, в остальных строках – те же данные, что и в первичной отчетности.

В расчете неверно указаны КПП или ОКТМО. В этом случае также надо сдать «уточненку». При этом в инспекцию сдается два расчета (письмо ФНС РФ от 12.08.2016 № ГД-4-11/14772):

- в одном расчете указывается номер корректировки «000», проставляются верные значения КПП или ОКТМО, остальные строки переносят из первичного расчета;

- второй расчет подают с номером корректировки «001», КПП или ОКТМО указывают те же, что и в ошибочном отчете, во всех разделах расчета проставляют нули.

Если расчет с правильными КПП или ОКТМО представлен с опозданием, штраф по п. 1.2 ст. 126 НК РФ (за нарушение срока сдачи отчетности) не применяется.

Для достоверного формирования состояния расчетов с бюджетом, в случае изменения данных КРСБ после сдачи уточненных расчетов, можно подать заявление на уточнение ошибочно заполненных реквизитов расчетных документов.

Примечание редакции:

в связи с передачей администрирования НДФЛ межрегиональными (межрайонными) инспекциями по крупнейшим налогоплательщикам в территориальные налоговые органы ФНС РФ сообщила следующее.

С отчетности за 2016 год крупнейшим налогоплательщикам, имеющим ОП, нужно сдавать 6-НДФЛ и 2-НДФЛ в территориальные налоговые органы. При этом если «уточненки» по НДФЛ за прошлые периоды сдаются после 01.01.2017, то их следует направить также в обычные инспекции (письмо ФНС РФ от 19.12.2016 № БС-4-11/24349@).

Учитываем нюансы заполнения расчета

Вопрос | Ответ |

Как отражаются в расчете денежные призы участникам лотереи? Призы не превышают 4 тыс. рублей. | Эти суммы НДФЛ не облагаются. Поэтому можно не отражать сумму денежного приза, полученного в рекламных акциях, не превышающую 4 тыс. рублей за год. Если размер указанных доходов превысит указанный лимит, то его следует занести в расчет |

Надо ли показывать в расчете матпомощь при рождении ребенка в течение первого года после его рождения в размере 5 тыс. рублей? | Суммы не облагаются НДФЛ. Работодатель вправе не отражать в 6-НДФЛ указанную суммы |

Когда операция по выплате дохода считается завершенной в целях ее отражения (заполнения) в расчете? | Если операция производится в одном периоде, а завершается в другом, то она отражается в периоде завершения. При этом операция считается завершенной в том периоде, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. |

С физлицом 05.02.2017 заключен ГПД на выполнение строительных работ. Акт сдачи-приемки работ (услуг) подписан в марте 2017 года, а вознаграждение выплачено в апреле 2017 года. Как показать доход в расчете? | Датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты денег. Налоговые агенты обязаны удержать НДФЛ непосредственно из доходов налогоплательщика при их выплате. При этом сумма налога перечисляется в бюджет не позднее дня, следующего за днем выплаты дохода. Рассматриваемая операция отражается в разделах 1 и 2 расчета 6-НДФЛ за полугодие 2017 года |

Работник организации идет в отпуск с 01.06.2017. Отпускные за июнь 2017 года выплачены 25.05.2017. Каким образом данные суммы отразить в расчете? | Дата фактического получения дохода в виде отпускных — это день их выплаты. НДФЛ перечисляется не позднее последнего числа месяца, в котором производились такие выплаты. В разделе 2 за полугодие 2017 года данная операция отражается следующим образом: — по строке 100 указывается 25.05.2017; — по строке 110 — 25.05.2017; — по строке 120 — 31.05.2017; — по строкам 130 и 140 — соответствующие суммовые показатели |

За время нахождения работника в командировке вместе с зарплатой ему выплачивается средний заработок. Какую дату в расчете по строке 100 раздела 2 следует указывать в отношении суммы среднего заработка? | Средний заработок за дни нахождения в командировке является частью зарплаты. Значит, сумма среднего заработка, начисленная за дни командировки, признается доходом работника в последний день месяца, за который этот доход был начислен. Именно эта дата и отражается в строке 100 раздела 2 расчета по форме 6-НДФЛ |

Организация после представления в ИФНС формы 6-НДФЛ за полугодие 2017 года обнаружила в I квартале 2017 года ошибку, приводящую к занижению суммы дохода, следовательно, к занижению НДФЛ. Нужно ли представлять «уточненку» по 6-НДФЛ за каждый период представления (за I квартал и полугодие)? | В рассматриваемой ситуации подаются уточненные расчеты за I квартал и полугодие 2017 года. Это связано с тем, что раздел 1 расчета по форме 6-НДФЛ составляется нарастающим итогом |

Компания допустила арифметические ошибки при расчете НДФЛ с зарплаты за декабрь 2016 год, выплаченной в январе 2017 года. В феврале 2017 года налоговый агент производит перерасчет. Каким образом отразить в форме 6-НДФЛ и справке 2-НДФЛ произведенный в феврале 2017 года перерасчет зарплаты за декабрь 2016 года, выплаченной в январе 2017 года? | В данном случае итоговые суммы с учетом перерасчета отражаются в разделе 1 формы 6-НДФЛ за 2016 год и в разделе 2 формы 6-НДФЛ за I квартал 2017 года. Кроме того, сумма НДФЛ с зарплаты за декабрь 2016 года с учетом перерасчета отражается в справке 2-НДФЛ за 2016 год |

Комментарии

2