Перед тем, как продолжить написание техники освоения полумиллиардного состояния за 25 лет, хочу выразить признательность всем тем, кто выражал свое мнение по поводу прошлой статьи. Ваши замечания – это сильнейший мотивирующий фактор для тех, кто хочет повысить благополучие общества. Тем же, кто пропагандирует финансовый нигилизм, хочется заметить, что с таким отношением к делу в нашей стране никогда не созреет финансовое самосознание, и растущее поколение никогда не поверит в собственное благосостояние, когда есть такие, как вы.

По поводу предыдущей статьи могу добавить, что я родился и живу в Москве, и оперирую теми цифрами, которые вижу перед своими глазами, которые имеет средний клиент нашей компании.

Смысл, который я хотел донести до читателя – в алгоритме построения финансового плана, а не в примере Ивана Ивановича. Я говорил о том, что формула сложного процента всегда работает, и если использовать грамотную стратегию с системой рисков и управлением капитала, то можно зарабатывать и больше 25% в год. Более того, вся беда в том, что большинство не думает о своих перспективах через 25 лет. Но что получится, если каждый будет жить по образу и подобию французского короля Людовика XV, запомнившегося истории крылатой фразой «После нас хоть потоп...»? Так после нас и потопа не останется...

Сегодня адепты системной торговли, так же как и тогда, в далеком 1998 году, не знают, где «дно» у рынка, но однозначно могут сказать, что он будет очень сильно и мощно восстанавливаться в неопределенном промежутке времени.

С какой величины будет рост, им все равно, ведь методы принятия решений на основе математического анализа рынка определят начало этой тенденции в самом начале ее зарождения, но не на самом дне. «Мы просто купим акции, как только они выйдут на новые локальные максимумы, все как обычно», - говорит один из авторов-разработчиков стратегии «УЛИТКА» Сергей Дорогавцев.

Стратегия управления «УЛИТКА» относится к классу активных, группе тактических. Активная стратегия предполагает собой действия по покупке акций и их последующей продажи. Тактика стратегии – это определенный набор правил и методов, позволяющих совершать операции по покупке и продаже акций эмитентов. То есть активное и тактическое инвестирование по стратегии «УЛИТКА» предполагает поиск возможностей максимальных рыночных доходностей, соответствующих заданному уровню риска.

Решение по операциям принимается управляющим системно, на основе математико-статистического анализа динамики котировок акций с целью выявления уникальной повторяемой и имеющей статистическое преимущество инвестиционной ситуации. Что такое статистическое преимущество? Статистическое преимущество, например, перед рынком – это ограниченные потери при неограниченных прибылях. Ограниченные потери достигаются при использовании стоп-лоссов. Это ограничитель заданного уровня убытка, при достижении которого происходит автоматическая продажа бумаг «в рынок». При этом работа ведется с самыми ликвидными бумагами для достижения быстрого ликвидирования позиции в условиях неблагоприятного рынка.

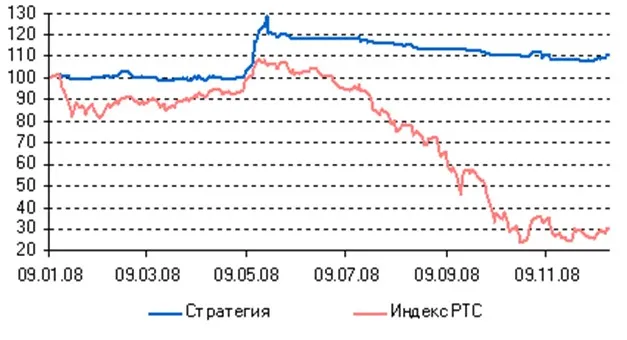

РИС.1 Динамика доходности в кризис 2008 год.

Инвестиционная ситуация, которая используется для принятия решений, является по своей природе следующей за тенденцией (trend-following), то есть необходимо распознать тенденцию и следовать ей на протяжении всего периода ее существования, то есть получить неограниченную прибыль. Сильные тренды на рынке возникают нечасто, поэтому важно вовремя распознать признаки их появления. Та методика, которая используется в настоящее время, подтвердила свою оптимальность с точки зрения соотношения риск/доход.

Система принятия решений

Системный подход в принятии решения однозначно определяет моменты для входа в рынок и выхода из него. Ключ к успешной сделке – это успешный выход из нее.

На основе математического анализа рынка мы определяем уровни входа и выхода из рынка. Задача одна: поймать мощное движение на рынке и постараться полностью на нем заработать. Как его определить? Очень просто: мы ищем предпосылки на возникновение тенденции, и этими предпосылками служат не разворотные фигуры, с использованием которых можно покупать по минимуму в 5 из 10 случаев. Этими предпосылками служат выход цены на новый локальный максимум. Давайте остановимся на этом моменте. Если цена гуляет в диапазоне, например, от 100 руб. до 110 руб., то движения внутри этого диапазона трендовика не интересуют вовсе.

Он следит за максимальным значением в 110 руб. Если цена хотя бы на одну копеечку выходит за пределы данного корридора, то есть становится 110,01 руб., в данном случае следящий за трендом трейдер говорит себе примерно следующее: «На рынке произошли изменения, и мне неважно, почему они произошли, но рынок дает мне шанс заработать, открыв для меня предпосылку на растущий тренд. Я с удовольствием оплачу эту попытку определенной суммой от своего капитала (в нашей стратегии плата составит 0,6% от капитала)». Вот и все.

Соответственно, в большем количестве случаев трейдер заплатит рынку за свой риск. Он определит выход из сделки с убытком, как только цена уйдет за пределы нижней границы коридора 100-110 руб., как в нашем примере. То есть, если после покупки акции по 110,01 руб. цена уходит вниз и в какой-то момент времени становится равной 99,99 руб., наш трейдер говорит себе следующее: «На рынке произошли изменения – предпосылка на растущий тренд оказалась ложной, я оплачиваю рынку свою попытку на этом заработать и выхожу, потому что при цене 99,99 руб. есть новая предпосылка на НИСХОДЯЩИЙ ТРЕНД!». Такая работа проводится трейдером изо дня в день, из месяца в месяц, из года в год. И рано или поздно он попадает в тренд, в настоящий тренд, который он оплатит так же, как и предидущие попытки, а рынок вернет ему все сполна. Кроме всего прочего, выходя из рынка, наш трейдер рано или поздно избежит

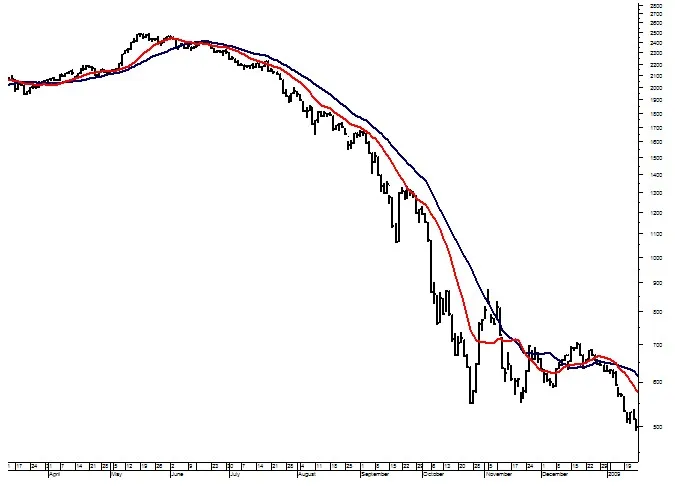

РИС 2. ТРЕНДСЛЕДЯЩАЯ СИСТЕМА НА ИНДЕКСЕ РТС.

кризисного падения просто потому, что на рынке что-то произошло – неважно что – и цена вышла за минимальные пределы своего локального корридора. Примером последнего мощного движения из узкой волатильности является майский рост 2008 года. Обратите внимание на график индекса РТС – вот пример одного такого тренда. При этом волатильность, которая существовала до возникновения этого тренда, была фактически минимальной.

Рынок был спокоен, и для трендследящих систем это самое благоприятное явление. Тренд под названием «майский рост» начался 24 марта и закончился в конце мая. На момент приобретения ценных бумаг в портфель низкая волатильность позволила нам купить портфель на большие доли от капитала. Чуть позже мы более подробно рассмотрим покупку той или иной волатильности. Это один из существеннейших аспектов стратегии «УЛИТКА».

После того как мы распродали портфель, мы не сделали ни единой сделки за почти 9 месяцев, сохранив капитал инвесторам на весь период кризиса. После этого произошел отскок на рынке на 120% по индексу РТС, и стратегия неплохо на нем заработала.

Модель не использует продажи без «покрытия» («шорт»), так как исследования показали неэффективность их включения. Это объясняется тем, что фондовые рынки являются по своей природе растущими в долгосрочном периоде. Во время повышательных трендов портфель состоит из акций, в момент снижения котировок стратегия выводит портфель в «деньги». Купленные бумаги могут удерживаться до нескольких месяцев в зависимости от характера развивающейся тенденции.

Решение о покупке/продаже акций принимается на основе «пробоя волатильности», в результате которого цены преодолевают локальные максимумы/минимумы, наблюдаемые за определенный временной интервал. Примеров, как определить волатильность и ее пробой, великое множество: начиная от уровня поддержки и сопротивления и заканчивая простыми скользящими средними с длинным и коротким периодом.

Управление риском и капиталом

Высокая ликвидность используемых инструментов позволяет свести к минимуму «проскальзывание» - разницу между расчетными ценами сделки и ценами ее фактического исполнения. То есть, для нашей стратегии первоочередная роль отводится сначала сохранению капитала, а потом уже его приращению. Естественно, быстро продать можно только то, что ликвидно. Ликвидные бумаги – они же и самые известные: Газпром, Роснефть, Сбербанк, ВТБ и т.д.

В данной стратегии используется модель управления капиталом с «фиксированным риском на сделку». Философия следующая: мы не знаем будущее, но мы хотим заработать на тренде. Нам неясно, когда он начнется и когда закончится. Все, что у нас есть – это предпосылки на его возникновение и исчезновение.

В данной стратегии мы исходим из того, что предпосылкой к такому тренду может стать выход цены за определенный локальный максимум, где мы констатируем, что на рынке что-то изменилось – неважно что. Далее мы как бы даем рынку шанс заработать нам деньги. Но этот шанс также не бесплатен, мы готовы поставить на этот шанс не более чем определенную сумму от наших активов.

Конечно же, мы знаем, на каком уровне тенденция может не удасться, и мы спокойно заберем свои деньги у рынка. Поэтому доля в портфеле каждой конкретной акции определяется следующим образом: так как по данной модели при покупке акций всегда известна цена продажи (некий локальный минимум), то объем покупаемых ценных бумаг рассчитывается так, чтобы первоначальный риск был одинаковым в каждой сделке. В данной стратегии он равняется 0,6% от текущей оценки портфеля.

РИС. 3. ПРИМЕР СДЕЛОК НА РАЗЛИЧНЫХ ВОЛАТИЛЬНОСТЯХ

В условиях средней волатильности рынка среднедневной диапазон колебания рынка относительно высок. При пробое вверх данной волатильности тенденция может оказаться несильной, либо вообще не удавшейся. Для того чтобы определить уровень, где тенденция не исполнится, мы берем значение на 1 пипс ниже, чем минимальное значение цены за период. Давайте обратим внимание на сделку слева – она помещена в овал – перед выходом цены на новый локальный максимум, где произошла покупка, волатильность была средней, поэтому стоп-лосс, где бы мы покинули рынок в случае отсутствия тенденции, был также довольно низок.

Естественно, чтобы выдержать фиксированный риск в 0,6% на капитал, мы не могли купить много акций. Итак, на 100 000 руб. мы можем купить только 30 акций, чтобы в случае неудавшейся попытки продать эти 30 акций и потерять не более 600 рублей. Но небольшая тенденция началась, и постепенно стоп-лосс пополз вверх, и в какой-то момент времени стал «тэйк профитом». В точке, где цена пересекла минимальное значение за определенный период времени, произошла продажа. С прибылью в 0,68% на капитал. Иными словами, мы купили 30 акций по 206,47 руб. и продали их 229,24 руб.

И это при средней волатильности. Теперь давайте посмотрим в правую часть графика – там волатильность стала узкая, и при выходе цены за пределы своего локального максимума в 235 руб. за акцию мы снова купили эти бумаги. Но, так как волатильность была существено уже, то мы приобрели уже не 30, а 90 акций, то есть в три раза больше. При этом риск остался тот же: пойди рынок против нас – то сработал бы стоп-лосс, и мы покинули бы рынок, расплатившись чуть более половиной процента нашего счета. Но тенденция возникла снова, и стоп-лосс через определенный промежуток времени превратился в «тэйк профит». Рынок законсолидировался и пошел вниз. Мы вышли, продав бумагу по 270,1 руб., купив по 235 руб. и заработав на этом 3,41%.

Теперь представьте, что это только одна бумага, а их в портфеле двенадцать. И это слабая тенденция. Можно сказать, последняя – это майский рост 2008 года и это не мощный тренд. Представте себе, сколько можно заработать на тренде в 40-50% на портфель из 12 ценных бумаг при выходе рынка из узкой зоны волатильности???

Таким образом, в условиях низкой рыночной волатильности, когда среднедневной диапазон колебаний котировок сужается (локальные максимумы и минимумы сближаются), бумаги приобретаются на больший процент капитала. В случае возросшей волатильности, что происходит при неопределенной ситуации на рынке, доля инвестирования в каждую вновь приобретаемую бумагу сокращается. Тем самым, стратегия динамично адаптируется к изменяющейся рыночной ситуации, сохраняя риски на одинаковом уровне.

В процессе инвестирования, в зависимости от ситуации на рынке, счет инвестора подвергается колебаниям, динамика его изменений может быть как положительной, так и отрицательной.

Методика отбора ценных бумаг в портфель

В портфель включаются высоколиквидные российские акции, лидеры по среднедневному обороту на ММВБ за последние полгода. На 31 января 2009 г. – это 12 наиболее ликвидных акций, представляющих разные отрасли российской экономики: Газпром, Сбербанк, Лукойл, ГМК Норникель, Роснефть, ВТБ, Сургутнефтегаз, Полюс Золото, Уралкалий, Сургутнефтегаз-пр, Сбербанк пр., РусГидро. Ликвидность ценной бумаги важна тем, что при продаже крупного пакета акций разница между теоретической ценой – ценой заявки, или стоп-ценой, будет минимальной с ценой исполнения.

Попробуйте продать на падающем тренде бумаги какого-нибудь ОГК-3 – разница цены желания с ценой исполнения будет такой, что Вы можете потерять существенную часть счета на данной сделке.

Указанный список самых ликвидных акций пересматривается ежемесячно. В случае изменения в лидерах ликвидности список бумаг, в которые инвестируются средства, может изменяться в сторону как увеличения, так и уменьшения.

Результаты стратегии

Год | янв | фев | мар | апр | май | июн | июл | авг | сен | окт | ноя | дек | Итого |

2000 | 11.1 | 0.3 | 3.6 | -1.9 | -1.7 | -3.0 | -0.6 | 11.5 | -2.1 | -2.5 | 0.2 | -1.3 | 12.9 % |

2001 | 7.1 | -4.1 | 0.1 | 3.7 | 5.5 | 1.8 | -2.0 | -1.1 | -2.0 | 6.5 | 23.9 | 20.7 | 73.0 % |

2002 | 7.4 | 6.9 | 21.6 | 10.2 | -4.1 | -3.2 | -2.6 | 0.3 | -0.9 | 10.2 | 3.9 | -2.4 | 54.6 % |

2003 | -2.3 | 16.9 | 4.9 | 8.4 | 7.2 | 2.9 | -4.2 | 10.9 | 0.4 | 10.1 | -0.9 | 1.0 | 68.3 % |

2004 | 3.8 | 4.4 | 1.8 | 0.2 | -2.6 | -1.5 | -2.1 | 5.2 | 11.4 | 15.7 | -4.6 | -1.5 | 32.3 % |

2005 | -0.2 | 10.7 | -7.6 | -1.2 | -2.6 | 7.8 | 8.7 | 11.7 | 14.2 | -3.3 | 5.6 | 3.7 | 55.4 % |

2006 | 7.1 | 4.6 | -1.2 | 11.3 | -0.2 | -0.8 | -1.9 | 1.8 | -3.4 | -2.0 | 5.4 | 14.5 | 39.0 % |

2007 | -5.7 | -5.2 | -0.0 | -0.5 | -2.4 | -0.5 | -1.5 | -0.5 | 2.9 | 0.3 | -2.6 | 2.3 | -13.1% |

2008 | 0.1 | 1.3 | -0.9 | -0.5 | 20.9 | -1.3 | -1.8 | -2.4 | -1.1 | -0.6 | -3.2 | -2.0 | 6.6 % |

Данные результаты, которые вы видите на экране – это только начало. Практически все месяцы прибыльные, за исключением 2007 г., когда рынок практически не рос, а просто стоял на месте.

УСПЕШНОГО ВАМ ФИНАНСОВОГО ПЛАНА !

Комментарии

18МММ (Селенга, Хопер-Инвест и много много чего еще). Там тоже были убедительные доходы и реальные "измерения положений". И ведь зарабатывали на них. Все по-честному. Потом уже правда появились очереди из "обманутых".

Так что извините, не хочу через 25 (или раньше) лет ходить по комитетам и подтверждать себя в списках "обманутых клиентов".

Как верно было замечено - вы свою зарплату оперируя нашими деньгами получите. А риски наши.

По поводу кризиса - на сегодняшний момент мой приятель по фитнесу делает в день "сидя на заднице" по 50-80 тыс. руб., просто контролируя торги и вовремя покупая или скидывая. Не хотите шевелить мозгами - не надо, сидите на окладе дальше, в чем проблема? Повторюсь, как в моем комментарии к предыдущей части опуса, вам показывают КАК - использовать предлагаемый инструмент или нет, решаете Вы сами.

А хотя сейчас ведь все решат, что я есть какой-нибудь ФИНАМ-овский аналитик, пописываю тут в поддержку Автора:) "Ужас, ужас.." (С)