Можно ли ИП уменьшить налог по УСН на страховые взносы? Как это сделать?

Предприниматели на упрощенке с объектом «Доходы» могут уменьшать налог на (п. 3.1 ст. 346.21 НК):

уплаченные страховые взносы;

оплаченные больничные работникам за счет ИП;

взносы по договорам добровольного страхования работникам за дни, которые оплачивает работодатель.

При УСН «доходы минус расходы» ИП может учесть в расходах страховые взносы, которые заплатили за себя — и фиксированные, и дополнительные (п. 2 Информационного письма Президиума ВАС от 18.12.2007 № 123).

Важно! ИП с работниками могут уменьшить сумму налога или аванса по УСН не больше, чем на 50%.

Предприниматели без работников это ограничение не соблюдают и уменьшают налог на всю сумму уплаченных взносов за себя вплоть до нуля.

А вот ИП на УСН с объектом «Доходы минус расходы» не могут уменьшить налог или аванс по УСН на страховые взносы.

Но предприниматель может включить их в расходы — для расчета налоговой суммы к уплате (п. 3.1 ст. 346.21 НК).

С 2023 года ввели ЕНП. Как единый налог повлиял на фиксированные платежи?

Единый налоговый платеж — это не новый налог. ЕНП подразумевает особый порядок расчетов с бюджетом: большинство налогов, взносов и сборов перечисляют одним платежным поручением на единый КБК — 182 0 10 61201 01 0000 510.

Деньги налогоплательщика попадают на его единый налоговый счет. Дальше налоговики распределяют поступления по текущим обязательствам плательщика.

Важно! Получатель у ЕНП тоже один — Межрегиональная инспекция Федеральной налоговой службы по управлению долгом.

Неважно, где вы зарегистрировали бизнес, в какой налоговой стоите на учете и куда сдаете отчеты. Вносить единый платеж надо на специальный казначейский счет в УФК по Тульской области.

В платежках по ЕНП не указывают КБК, назначение и другую информацию о конкретном платеже. Инспектор не сможет понять по вашему поручению, куда ему зачесть поступления.

Деньги зачисляются на ЕНС, и они отражаются у плательщика как дебетовое сальдо (положительный) остаток. Но только до определенного времени:

Пока плательщик не отправит налоговую декларацию, расчет по взносам. Если же вам надо заплатить до сдачи отчета или налог платится без отчетности, нужно отправить уведомление об исчисленной сумме (приказ ФНС от 02.11.2022 № ЕД-7-8/1047@).

Пока не наступит срок уплаты налогового платежа. Это касается тех налогов, по которым не подают ни отчеты, ни уведомления.

Фиксированные взносы предпринимателя как раз относятся к тем платежам, которые перечисляют без отчетов и уведомлений. Сумма взносов установлена НК — ИП не нужно самому рассчитывать платеж в бюджет.

Фиксированные взносы ежегодно увеличивают. А с 2023 года предприниматели платят взносы на ОПС и ОМС одной суммой.

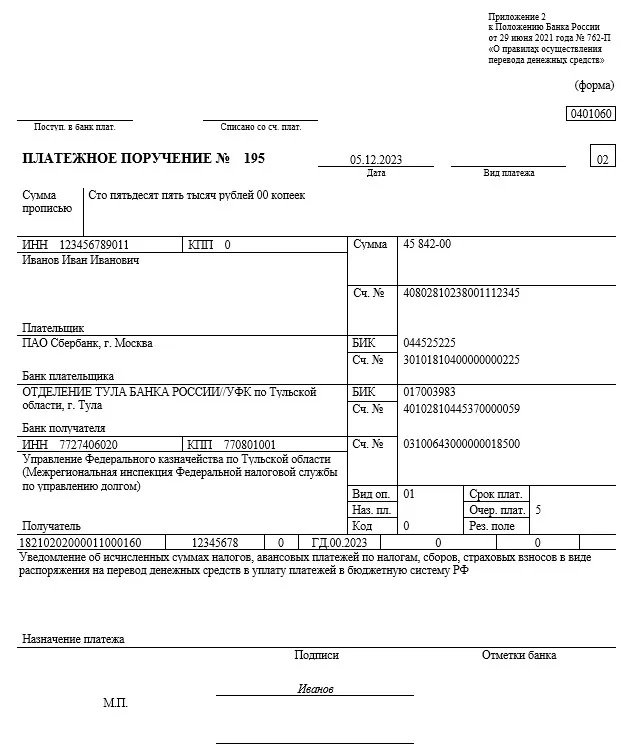

В 2023 году ИП должен заплатить за себя 45 842 рубля (пп. 1 п. 1.2 ст. 430 НК).

Не забывайте и про дополнительные взносы в 1% с доходов больше 300 000 рублей, их никто не отменял. Допвзнос инспекция тоже рассчитывает самостоятельно — по данным декларации на УСН.

Чтобы избежать недоимок и штрафов, проверяйте, что средств на ЕНС достаточно, а налоговая верно разнесла средства по нужным обязательствам. Свериться с налоговой по ЕНС можно через Экстерн.

ФНС автоматически списывает фиксированные взносы предпринимателя с ЕНС только в установленный день их уплаты:

фиксированные взносы на ОПС и ОМС — 31 декабря текущего года;

дополнительные взносы в 1% от превышения лимита доходов — 1 июля следующего года.

Даже если вы заплатите их раньше, автоматически оплату не учтут. И уведомление об исчисленных суммах здесь не поможет.

То есть предприниматель без дополнительных действий со своей стороны не сможет уменьшить авансовый платеж по УСН на уплаченные фиксированные взносы (письмо Минфина от 20.01.2023 № 03-11-09/4254).

Пример

У ИП Иванова И.И. нет работников.

Он решил перечислить часть фиксированных взносов за 2023 год в первом квартале и перечислил на свой ЕНС 30 000 рублей. Также он собрался заплатить квартальный аванс по упрощенке в размере 45 000 рублей и уменьшить сумму платежа на уплаченные фиксированные взносы.

Но Иванов И.И. не сможет это сделать, пока налоговики не идентифицируют оплаченную сумму в 30 000 рублей как фиксированные взносы. Они не видят, что это за платеж, и относят его на положительное сальдо ЕНС.

А общую сумму фиксированных взносов в 45 842 рубля инспекция спишет 09.01.2024 (дата оплаты переносится из-за выходных).

Я хочу заплатить квартальный аванс по УСН. Можно ли его уменьшить на фиксированные взносы?

Да, можно.

Новый порядок расчета с бюджетом не означает, что ИП больше не смогут уменьшать квартальные авансы по упрощенке в течение года.

Способ снижения налога все же есть, но он гораздо сложнее, чем был раньше. Разберемся подробнее.

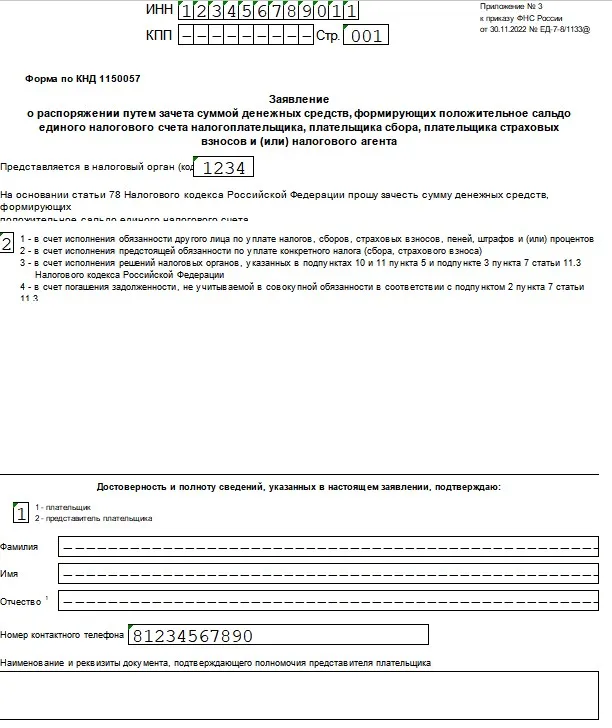

Если не хотите ждать 31 декабря, подайте заявление о распоряжении положительным сальдо ЕНС (Приложение № 3 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133@).

Заявление на зачет подают по унифицированной форме КНД 1150057. После обработки заявки инспекция зачтет деньги с единого счета на КБК нужного взноса.

Важно! В заявлении о зачете пишите код бюджетной классификации того взноса, который хотите пополнить. В 2023 году указывайте такие КБК:

для фиксированных взносов — 182 1 02 02000 01 1000 160;

для дополнительного взноса — 182 1 02 03000 01 1000 160.

Заполнить заявление на зачет довольно просто. Сначала надо оформить титульный лист, затем страницу с информацией по учитываемому взносу.

На титульном листе отражают:

ИНН налогоплательщика;

код налоговой инспекции;

код зачета суммы по ст. 78 НК — 2: его ставят для зачета в счет предстоящей уплаты конкретного налога;

подтверждение сведений от ИП или его доверенного представителя;

телефон для связи с исполнителем.

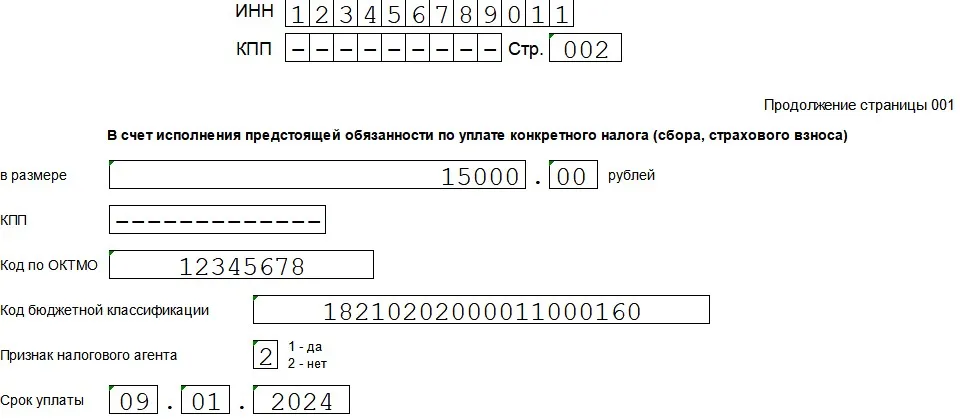

На второй странице заполняют:

сумму зачета;

код ОКТМО;

КБК конкретного взноса;

признак налогового агента — 2: страховые взносы перечисляют их плательщики, а не агенты;

установленная дата уплаты — 09.01.2024 (из-за переноса): но для налоговиков этот реквизит не так важен.

Заявление о зачете нужно передать в ИФНС в электронном виде: бумажную форму КНД 1150057 налоговая не принимает. Подпишите заявку усиленной КЭП и отправьте по ТКС или через личный кабинет налогоплательщика.

Зачет проводят в течение 1 рабочего дня. Как только налоговики обработают заявление и распределят деньги с ЕНС на уплату фиксированных взносов, ИП сможет уменьшить квартальный аванс по упрощенке.

Получайте свежие рекомендации от экспертов, проверяйте свои знания и общайтесь с коллегами в сообществах Контур.Экстерна:

Пример

ИП Петров П.П. рассчитал аванс за первый квартал 2023 года. Ему надо заплатить в бюджет 50 000 рублей.

В феврале предприниматель решил частично оплатить фиксированные взносы 2023. Он перечислил на ЕНС 15 000 рублей.

Чтобы налоговики распределили эту сумму по нужному направлению, Петров П.П. подает заявление о зачете 15 000 рублей в качестве фиксированных взносов.

Подать такую заявку нужно до 31.03.2023: тогда ИП сможет уменьшить авансовый платеж за первый квартал. ,

Напоминаем, что срок уплаты первого аванса по УСН — 28.04.2023.

С учетом уменьшения на фиксированные взносы аванс Петрова П.П. за 1 квартал составит 35 000 рублей (50 000 - 15 000). Эту сумму нужно указать в уведомлении об исчисленном авансе по УСН.

Что будет, если заплатить фиксированный взнос и зачесть платеж в один день?

ИП может перечислить фиксированный платеж и подать заявление о зачете в один день. Это не нарушение. Но нужно проверить сальдо ЕНС через личный кабинет налогоплательщика — чтобы остатка хватило для зачета суммы взносов.

Если у предпринимателя есть недоимки, сначала погасят их, а на зачет взносов может просто не хватить денег.

Еще один пример

ИП Сергеев С.С. внес на ЕНС часть фиксированного платежа за 2023 год. Деньги поступили на счет 31.03.2023. Сергеев С.С. сразу отправил заявление о зачете.

Поскольку на ЕНС был положительный остаток, сумму сразу же зачли как фиксированные взносы.

Если бы у Сергеева С.С. образовалась недоимка по состоянию на 31.03.2023, часть положительного сальдо ЕНС списали бы для ее погашения, а фиксированные взносы не зачли.

Что лучше — уменьшать поквартально и зачесть все в конце года?

Если хотите уменьшать поквартально, придется каждый раз подавать заявление о зачете.

А это довольно трудоемкий процесс — заполнить заявку (их понадобится минимум четыре), все проверить, дождаться зачета. Кроме того, нужно постоянно контролировать сальдо ЕНС.

Покажем на примере, выгодно ли ИП поквартальное уменьшение.

ИП Николаев Н.Н. перешел на упрощенку с 01.01.2023. У него нет наемных работников, поэтому он может снизить налог на УСН на 100% сумму фиксированных взносов за себя.

Поквартальные начисления налога на УСН для Николаева Н.Н. будут такими:

за 1 квартал 2023 — 50 000 рублей;

за 2 квартал 2023 — 70 000 рублей;

за 3 квартал 2023 — 90 000 рублей;

за 4 квартал 2023 (остаток за год) — 75 000 рублей.

Сравним, общие платежи ИП при:

поквартальном уменьшении с заявлением о зачете, если будет платить фиксированные взносы по такому графику:

в 1 квартале 2023 — 15 000 рублей;

во 2 квартале 2023 — 10 000 рублей;

в 3 квартале 2023 — 10 000 рублей;

в декабре 2023 — 10 842 рубля;

автоматическом зачете, если он заплатит всю сумму взносов к сроку уплаты 09.01.2024.

Отчетный период | Авансы и налог по УСН | |

Ежеквартальный зачет | Автоматический зачет | |

1 квартал 2023 | Платеж по УСН — 0 рублей; Фиксированные взносы — 15 000 рублей; Фактически заплатит — 15 000 рублей | Платеж по УСН — 0 рублей; Фиксированные взносы — 0 рублей; Фактически заплатит — 0 рублей |

2 квартал 2023 | Платеж по УСН — 35 000 рублей (50 000 - 15 000); Фиксированные взносы — 10 000 рублей; Фактически заплатит — 45 000 рублей | Платеж по УСН — 50 000 рублей; Фиксированные взносы — 0 рублей; Фактически заплатит — 50 000 рублей |

3 квартал 2023 | Платеж по УСН — 60 000 рублей (70 000 - 10 000); Фиксированные взносы — 10 000 рублей; Фактически заплатит — 70 000 рублей | Платеж по УСН — 70 000 рублей; Фиксированные взносы — 0 рублей; Фактически заплатит — 70 000 рублей |

4 квартал 2023 | Платеж по УСН — 80 000 рублей (90 000 - 10 000); Фиксированные взносы — 10 842 рубля; Фактически заплатит — 90 842 рубля | Платеж по УСН — 90 000 рублей; Фиксированные взносы — 0 рублей (их автоматически спишут с ЕНС 09.01.2024); Фактически заплатит — 90 000 рублей |

январь 2024 | Платежей не будет | Фиксированные взносы — 45 842 рубля Фактически заплатит — 45 842 рубля На эту сумму можно будет без зачета уменьшить аванс по УСН за 1 квартал 2024 |

Годовой налог по УСН-2023 | ||

Декларация по упрощенке за 2023 год | Налог по УСН к уплате — 64 158 рублей (75 000 - 10 842) | Налог по УСН к уплате — 75 000 рублей |

По сути, и при зачете, и без зачета налоговая нагрузка за год для ИП Николаева Н.Н. практически одинаковая.

Его доход не превысил 300 000 рублей, поэтому платить дополнительный взнос предпринимателю не надо.

Если бы доходы за 2023 год превысили 300 000 рублей, Николаеву Н.Н. пришлось бы доплатить 1% с превышения — до 01.07.2024. После обработки декларации налоговики сами бы списали сумму в этот срок.

А если бы ИП заплатил допзвнос раньше, он смог бы подать заявление о зачете и уменьшить квартальный аванс по УСН.

За какие периоды можно уменьшить налог?

Платеж по упрощенке за конкретный период уменьшают на взносы, которые заплатили в этом же периоде (п. 3.1 ст. 346.21 НК). За какой год платят взносы, значения не имеет.

Уменьшайте налог по УСН в таком порядке (письмо Минфина от 20.01.2023 № 03-11-09/4254):

фиксированные взносы 2022 года, которые надо заплатить до 09.01.2023 и 03.07.2023 (перечислить в 2023 году) уменьшают платежи по упрощенке 2023 года;

фиксированные взносы 2023 года, которые надо заплатить до 09.01.2024 и 01.07.2024, уменьшают платежи по упрощенке 2024 года.

Пример

ИП Егоров Е.Е. оплатил фиксированные взносы 09.01.2023 и перечислил на ЕНС 45 842 рубля. Налоговики автоматически зачли эту сумму в счет уплаты фиксированных взносов-2022.

Итоговый налог к уплате по декларации УСН — 170 000 рублей.

Начисленный аванс по упрощенке за 1 квартал 2023 года — 50 000 рублей.

И хотя Егоров Е.Е. заплатил взносы за 2022 год, он не сможет уменьшить на них годовой налог по УСН-2022. Этот платеж относится к 2023 году.

А вот за квартал он сможет заплатить всего 4 158 рублей, поскольку может уменьшить квартальный аванс 2023 года.

А можно ли уменьшить налог на УСН поквартально и не подавать заявление о зачете?

В 2023 году действует переходный период: налогоплательщики могут отправлять платежки по-старому. Но только если выполняются два условия:

Плательщик еще ни разу не подавал уведомление об исчисленных суммах.

По поручению можно четко определить, что это за платеж. Такие платежки отправляют со статусом плательщика 02.

Важно! Если из платежки понятно, что плательщик перечисляет страховой взнос за определенный год, его можно учесть при расчете аванса по УСН за отчетные периоды этого года (письмо ФНС от 31.01.2023 № СД-4-3/1023@).

В таком поручении нужно указать КБК конкретного взноса, ОКТМО и налоговый период.

Для зачета нужно, чтобы:

платеж провели до окончания отчетного периода;

сумма из платежки была не меньше суммы, на которую уменьшается аванс по УСН;

платеж сформировал положительное сальдо ЕНС на сумму не меньше той, на которую уменьшается аванс по УСН.

Фактически, если заплатить по-старому, заявление на зачет можно не подавать. В правильно заполненной платежке есть все нужные реквизиты, чтобы налоговики зачли поступление как фиксированный или дополнительный взнос.

Но официальных разъяснений от ФНС пока не поступало, поэтому перед отправкой поручения лучше уточнить правила в вашей территориальной инспекции.

ИП ликвидируется. Получится ли уменьшить налог?

Когда ИП ликвидируется, он должен заплатить взносы в течение 15 дней после снятия с налогового учета (п. 5 ст. 432 НК). Уменьшить платеж по УСН предприниматель сможет только на те взносы, которые заплатил до закрытия бизнеса.

Но есть важный нюанс: пока ИП не знает точную дату ликвидации, он не сможет рассчитать точную сумму страховых взносов за себя.

Часто предприниматели перед закрытием платят взносы немного меньше или с небольшим излишком. А после того, как дата снятия с учета станет известна (появится в ЕГРИП), рассчитывают окончательный платеж.

Важно! Остаток по взносам нужно заплатить в течение 15 дней после закрытия. Если перед ликвидацией заплатили больше, переплату можно вернуть в течение 3 лет с момента перечисления денег.

Как налоговики будут проводить зачет взносов и уменьшение налога на УСН после введения ЕНП и ЕНС, пока неизвестно — официальных разъяснений все еще нет.

Полагаем, что нужно подать заявление о зачете после уплаты взносов, но до закрытия. Тогда взносы посчитают уплаченными в период действия бизнеса, и предприниматель сможет уменьшить налог на УСН.

Если же не подавать заявление, налоговики сами спишут деньги в установленные сроки, и ИП не сможет воспользоваться вычетом после закрытия.

Итого: что нужно запомнить предпринимателям

По фиксированным взносам от предпринимателей не требуют ни отчетов, ни уведомлений. Налоговая автоматически списывает деньги с ЕНС в установленные сроки уплаты: фиксированные взносы — до 31 декабря текущего года, дополнительный взнос — до 1 июля следующего года.

Если эти даты выпадают на выходные, сроки сдвигаются на ближайший рабочий день.

После уплаты взносов надо подать заявление о зачете. Тогда ИП сможет уменьшить платеж по УСН. Заявление подписывают УКЭП и отправляют в электронном виде.

ИП может заплатить взносы и подать заявление о зачете в один день. Но нужно проверить сальдо ЕНС: если денег на счете не хватит, взносы не зачтут.

Налог по УСН за конкретный период можно уменьшить на взносы, которые заплатили в этом периоде. Если перечислили фиксированные взносы за 2022 год в 2023 году, уменьшайте платежи по упрощенке за периоды 2023 года.

Платить налоги и взносы можно по-старому — отдельными платежками на конкретные КБК. В таком случае подавать заявление о зачете не нужно.

Но надо правильно заполнить поручение и указать основные реквизиты, чтобы налоговики точно идентифицировали платеж и расчетный период*.

Если закрываете бизнес, заранее заплатите взносы и подайте заявление о зачете. Тогда платеж зачтут в период действия ИП, и вы сможете уменьшить налог на УСН.

Недоплату по взносам можно погасить в течение 15 дней после закрытия ИП, а переплату — вернуть в течение 3 лет.

* Поступают сообщения, что местные ИФНС все равно требуют заявления о зачете. Нужно уточнить в своей ИФНС.

Получите шпаргалку по ЕНП

Подпишитесь на дайджест от Журнала Экстерна и получите шпаргалку по ЕНП в подарок.

Реклама: АО «ПФ «СКБ Контур», ИНН: 6663003127, ОГРН 1026605606620, +16, erid: LjN8KPrm3

Комментарии

1Добрый день, благодарю за подробную статью. Но получается противоречие: я в марте оплатила часть взносов за 2023 и уменьшила налог за 1 квартал на эту сумму. Оформляла через КБК, по старинке, указала все верные данные (с вашими статьями заполняла). А налоговая говорит, что должна сделать заявление о зачете. Т.е. если я отправлю хоть раз заявление, то я "слечу" с переходного периода, и не смогу по кбк платить. И как тут быть? Сальдо у меня в личном кабинете не работает.