Какие затраты работодатель обязан компенсировать

Затраты работника, которые нужно обязательно возместить, указаны в Трудовом кодексе, например:

расходы по использованию личного имущества работника — ст. 188 ТК РФ;

расходы в служебных командировках — ст. 168 ТК РФ;

расходы, связанные с разъездным характером работы — ст. 168.1 ТК РФ;

расходы по использованию личного имущества при дистанционной работе — ст. 312.6 ТК РФ.

В отдельных случаях нужно компенсировать и другие затраты: на переезд по работе в другую местность, обучение, приобретение электронной подписи для ЭДО.

Размеры и порядок возмещения возмещаемых расходов нужно прописать в локальных нормативных актах — в положениях, приказах.

Но и не обязательные для возмещения затраты можно компенсировать. Например, затраты на занятия спортом, питание, аренду жилья для иногороднего сотрудника, оплату детского сада. Работодатель исходя из своих финансовых возможностей сам решает, что и в каких размерах он будет компенсировать. Но не все расходы можно учесть при расчёте налога.

Как работодателю подготовить отчётность в СФР и ИФНС в 2023 году

практическое пособие для работодателя

Получите бесплатно 62 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Использование личного автомобиля в служебных целях

Компенсация за использование в работе личного автомобиля положена работникам, у которых трудовая функция связана с разъездами, например, курьеру, водителю, экспедитору. Автомобиль считается личным, если он:

принадлежит человеку на праве собственности;

находится в общей собственности супругов по п.1 ст. 256 ГК РФ.

То есть, если работник использует автомобиль жены, ему тоже положена компенсация.

В законах не прописано, обязательно ли платить компенсацию, если работник арендует автомобиль или управляет им по доверенности. В этом случае он тоже принадлежит водителю на законном основании, но возможны споры с проверяющими.

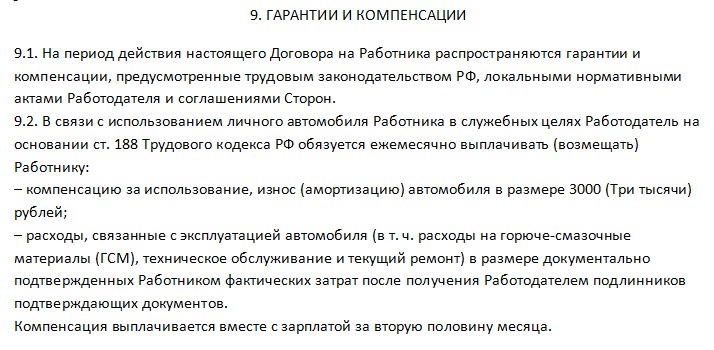

По ст. 188 ТК РФ кроме компенсации за использование и износ автомобиля, нужно возмещать расходы связанные с эксплуатацией, например, на бензин и другие ГСМ, техобслуживание, текущий ремонт. Работодатель может сам решить, как их оплачивать: отдельно или включить в компенсацию как её переменную часть.

Какие документы нужны

Условие о выплате компенсации за использование личного имущества можно включить трудовой договор или в допсоглашение к нему. Там же можно прописать размер выплаты.

Компенсации за использование личного автомобиля обычно устанавливают в виде фиксированной ежемесячной суммы. Если работник был на больничном или в отпуске, компенсацию нужно рассчитать пропорционально отработанному времени, по аналогии с окладом.

Для оформления компенсации работник должен предоставить:

копию паспорта транспортного средства (ПТС);

копию свидетельства о заключении брака, если это автомобиль супруга.

Для обоснования расходов нужны документы, подтверждающие использование автомобиля для служебных поездок — путевые листы, авансовые отчёты.

Если вы перечисляете компенсации безналично, в платёжном поручении в поле 20 «Наз. пл.» указывайте:

код «2», если это регулярная выплата;

код «4», если выплата за разовую поездку, например, в командировку.

Как учесть в расходах

Компенсацию за личный автомобиль можно учесть в расходах при расчёте налога на прибыль, а также на УСН с объектом «Доходы минус расходы».

На общем режиме её относят к прочим расходам, связанным с производством и реализацией — пп. 11 п. 1 ст. 264 НК РФ. На упрощёнке компенсация входит в закрытый перечень расходов — пп. 12 п. 1 ст. 346.16 НК РФ.

И на общем режиме, и на УСН компенсацию за легковой автомобиль нужно учитывать в пределах норм:

1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

Всё, что сверх норм, тоже можно выплачивать работнику, только эти суммы нельзя учесть в налоговых расходах.

Если в сумму компенсации вы включили затраты на эксплуатацию, например, на ремонт ГСМ, они учитываются в пределах той же нормы.

Если ГСМ для личного автомобиля вы оплачиваете отдельно, на УСН их нельзя учесть в расходах, а на ОСНО есть два варианта учёта:

В материальных расходах, если эксплуатация автомобиля связана с основной деятельностью. Например, вы оказываете транспортные услуги.

В прочих расходах, связанных с производством и реализацией, если автомобиль нужен для периодических служебных поездок.

Специальных норм для расходов на ГСМ в Налоговом кодексе нет, но и списывать их безлимитно нельзя. Чтобы избежать проблем при проверках, лучше использовать законодательно утверждённые нормативы. Например, из Методических рекомендаций Минтранса. В них прописаны базовые нормы на 100 км для конкретных моделей легковых автомобилей, а также повышающие коэффициенты в зависимости от местности, времени года, численности населённого пункта, использования кондиционера и других условий.

Сверхнормативное потребление ГСМ тоже получится списать, если его экономически обосновать. Например, перерасход топлива может быть вызван длительным движением с низкой скоростью по загруженным дорогам. Это можно подтвердить путевыми листами, объяснительной запиской водителя.

Компенсацию за автомобиль, который работник арендует или управляет им по доверенности, лучше не учитывать в налогообложении. В этом вопросе есть неопределённость и большой риск, что такие расходы не примут при проверке.

Исключение — автомобиль супруга, который в их общей собственности. В этом случае компенсацию учитывают как обычно, в пределах норм.

Как ещё можно оформить компенсацию

Как вариант, можно заключить с работником договор аренды автомобиля. В этом случае вместо компенсации нужно выплачивать арендную плату, а она учитывается в расходах на УСН в полном объёме по пп. 4 п. 1 ст. 346.16 НК РФ. Лимиты расходов на неё не распространяются.

Расходы, связанные с эксплуатацией, в том числе на ГСМ и текущий ремонт, несёт арендатор — п. 2 ст. 616 ГК РФ. Тогда их можно будет учесть при расчёте налога на УСН в составе:

материальных расходов, если они связаны с основной деятельностью;

расходов на содержание служебного транспорта, если автомобиль периодически используется для служебных поездок.

В расходы по налогу на прибыль тоже можно полностью принять арендную плату и затраты на ГСМ арендованного автомобиля.

Служебные переговоры с личного телефона

Стоимость служебных переговоров с личного телефона и само его использование тоже нужно компенсировать. Список должностей сотрудников, которым для работы нужна мобильная связь, можно утвердить приказом.

Какие документы нужны

Конкретного порядка возмещения и норм для таких расходов нет, поэтому его можно установить самостоятельно, например:

Прописать размер компенсации за телефон и служебные звонки в отдельном пункте трудового договора или допсоглашения.

Выплачивать её отдельным приказом исходя из фактических расходов.

Порядок использования личных телефонов в служебных целях можно утвердить внутренними документами, например, должностными инструкциями, правилами внутреннего распорядка. Приказом можно установить лимит расходов на переговоры по мобильному телефону.

Для обоснования расходов нужны подтверждающие документы:

копия договора об оказании услуг связи между работником и оператором;

детализированные счета операторов связи;

чеки ККТ, чеки платёжных терминалов;

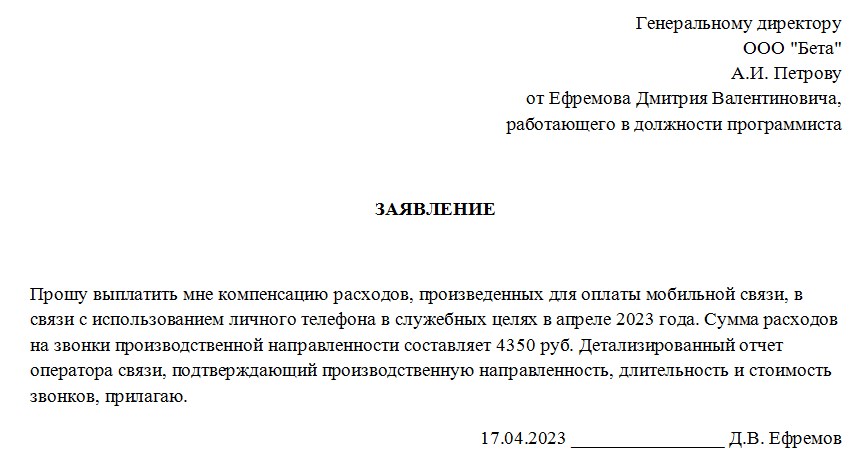

заявление от работника в свободной форме.

Пример заявления о компенсации расходов

Если вы перечисляете компенсацию платёжным поручением, укажите в нём:

код дохода «2», если компенсация систематическая;

код дохода «4», если выплата разовая.

Как учесть в расходах

Компенсацию за переговоры с личного телефона и его использование нельзя учесть в расходах на УСН, так как таких затрат нет в закрытом перечне из п. 1 ст. 346.16 НК РФ.

На общем режиме её можно учесть в прочих расходах на основании пп. 49 п. 1 ст. 264 НК РФ.

Вместо оформления компенсации за использование личного имущества лучше заключить с работником договор аренды телефона.

В этом случае текущие расходы на его содержание, в том числе ремонт и служебные звонки, можно включить в сумму арендной платы. А она учитывается в расходах УСН по пп. 4 п. 1 ст. 346.16 НК РФ.

Перерасход денег, выданных под отчёт

Если сотрудник по предварительной договорённости потратил свои деньги на рабочие нужды, он может составить авансовый отчёт. Его затраты отразятся как перерасход, который нужно возместить.

К авансовому отчёту работник прикладывает документы, подтверждающие факт приобретения товаров, работ или услуг:

товарный чек;

расходная накладная;

акт выполненных работ;

акт об оказании услуг;

счёт-заказ.

Вместе с ними должны быть документы, подтверждающие оплату. Например, кассовый чек, бланк строгой отчётности (БСО), квитанция об оплате.

Ещё сотруднику нужно написать заявление о компенсации расходов.

Пример заявления о возмещении перерасхода

Авансовый отчёт нужно проверить и утвердить, а затем выплатить компенсацию перерасхода. После выплаты на титульном листе делают запись в строке «Перерасход выдан» с номером, суммой и датой платёжного документа.

Расходы в служебных командировках

Согласно ст. 168 ТК РФ работнику, направленному в командировку нужно возместить расходы:

на проезд к месту назначения и обратно;

на гостиницу или аренду жилья;

суточные;

другие согласованные затраты работника в служебной поездке.

Работодатель может и сам приобрести билеты, оплатить гостиницу, произвести любые другие расходы, связанные с командировкой.

Какие документы нужны

По затратам работника нужны документы, подтверждающие расход и его оплату. Деньги возвращают аналогично возмещению перерасходу подотчётных средств — по утверждённому авансовому отчёту.

Не нужны подтверждающие документы о расходе суточных. Их выплачивают за каждый календарный день нахождения в служебной поездке и работник распоряжается этими деньгами по своему усмотрению.

Размеры возмещений по командировкам работодатель устанавливает самостоятельно, например, в положении о командировках. В нём можно указать конкретный перечень затрат и прописать, что такие расходы возмещаются при условии их подтверждения документами. Либо можно принимать решение о компенсации в индивидуальном порядке, по заявлениям работников.

Подробнее о командировочных расходах читайте в материале «Какие документы нужно получить от работника после командировки».

Как учесть в расходах

Норм для суточных нет, работодатель может внутренними документами утвердить любую сумму и учитывать её в расходах. Но есть лимит для обложения НДФЛ и страховыми взносами в п. 2 ст. 422 НК РФ:

700 руб. за день для поездки в России;

2500 руб. за день для заграничной поездки.

Сверхлимитная часть — это доходы работника, которые облагаются НДФЛ и взносами.

Расходы на командировки на упрощёнке учитываются в том же порядке, что и для расчёта налога на прибыль — п. 2 ст. 346.16 НК РФ. Суточные можно учесть в размере, который вы установили самостоятельно в локальных актах.

Другие командировочные расходы можно учесть, если они экономически оправданы и подтверждены документами.

Использование личного имущества на удалёнке

Согласно ст. 312.6 ТК РФ нужно выплачивать дистанционному работнику компенсацию за использование в работе личного или арендованного им оборудования и программно-технических средств, средств защиты информации. А ещё возмещать сопутствующие расходы — электроэнергию, интернет и другое.

Какие документы нужны

Порядок, размер сроки выплат можно прописать во внутренних документах, например, в положении о дистанционной работе, а также в условиях трудового договора или в допсоглашении к нему.

Туда же можно включить перечень расходов к возмещению. Либо не перечислять их, а добавить условие, что возмещаете затраты работника по предварительному согласованию.

Для обоснования расходов нужны подтверждающие документы. Например, при возмещении оплаты интернета — копия договора с провайдером, счёт, квитанция об оплате услуг.

Как учесть в расходах

На ОСНО компенсацию и возмещение расходов работнику на удалёнке можно полностью учесть в расходах на оплату труда или в прочих расходах.

В закрытом перечне для УСН такие расходы не числится, поэтому учесть их нельзя. Если провести их как оплату труда, возможны споры с проверяющими.

С дистанционным работником, который использует свой компьютер в служебных целях, тоже можно заключить договор аренды. Рассчитайте арендную плату с учётом стоимости интернета, тогда всю сумму можно будет учесть в расходах при УСН.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8KHTUC

Начать дискуссию