Клиенты многих банков зафиксировали тренд: банки просят представлять документы, «обеляющие» операции, до проведения самой операции и сделок. С одной стороны, какая-никакая, а гарантия отсутствия претензий. С другой — может, операция и так бы прошла, без сбора документов?

Совсем недавно счета «замораживались», как правило, по инициативе налоговиков, но теперь блокировки по решению самих кредитных организаций случаются не реже. Подозрение на обналичку, транзит, вывод капитала за рубеж — все это основания для «заморозки». Что далеко не всем нравится.

Банк обязан контролировать операции клиентов и не станет рисковать лицензией, закрывая глаза на подозрительные операции. Тем самым и объясняется просьба банков представлять документы по операциям, которые могут быть сочтены сомнительными, заранее.

Предварительный контроль

Рекомендации о подаче документов до проведения нетипичных для бизнеса операций уже поддержали в ряде крупнейших банков, но это не рекомендации Центробанка. ЦБ сейчас работает над запуском платформы «Знай своего клиента», которая должна помочь бизнесу и банкам найти взаимопонимание (о ней мы еще расскажем в этой статье).

Несомненный плюс нового подхода — не придется доказывать реальность и законность операции уже по факту ее блокировки. Для малого бизнеса, да и для предпринимателей в целом, важна оперативность проведения платежей, а при «заморозке» операций по счету сделку придется приостановить.

Но есть и минус — предпринимателям придется анализировать каждую сделку и принимать решение — относится она к подозрительным для банка или нет, собирать пакет документов и передавать его на проверку. При этом в малом бизнесе контракт заключается буквально день в день с платежом, то есть подать документы в банк оперативно не представляется возможным.

Давайте все таки разберем, какие операции банк считает сомнительными и стоит ли действительно беспокоится заранее.

На сайте Ак Барс Банка опубликованы подробные советы относительно того, как избежать блокировки и что делать, если она уже произошла.

В зоне особого подозрения

Блокировки чаще всего происходят в автоматическом режиме. Клиент получает уведомление со ссылкой на закон от 07.08.2001 № 115-ФЗ, что часто порождает недовольство. Между тем для того, чтобы избежать подобных ситуаций, достаточно изучить сам закон, а также памятки, которые банки, обслуживающие бизнес, давным-давно разработали и рекомендуют к изучению. Клиентоориентированный банк заинтересован в блокировке счета еще меньше, чем клиент.

Приведем стандартный перечень операций, которые непременно вызовут у банка подозрения — и, как следствие, приостановление операций. Вот перечень «опасных» операций из методички одной из крупнейших кредитных организаций, входящих в ТОП-20 по активам и капиталу.

- Регулярное снятие с расчетного счета крупных сумм денежных средств на прочие цели.

- Единовременное снятие крупной суммы, только что поступившей на расчетный счет.

- Использование корпоративных карт для регулярного снятия наличных денег.

- Операции по поступлению и снятию (переводу) наличных денег, проводимые в короткий период времени.

- Операции по снятию денежных средств на прочие цели не сопоставимы с масштабом деятельности организации.

- Операции, не имеющие экономического смысла (например, выплата шестизначной зарплаты в фирме с нулевой бухгалтерской отчетностью).

- Многочисленные счета (вклады), открываемые на короткие сроки (до месяца) в целях безналичного поступления на них денежных средств и их последующего снятия в наличной форме с закрытием счета.

- Совершаемые без видимых оснований переводы на счета другого банка, где действуют худшие условия (низкие ставки по депозитам, высокие комиссии и т.д.).

- Операции, по которым невозможно установить контрагента по сделке.

- Если уровень наличных операций по отношению к безналичным превышает 30%.

- Если обороты резко увеличились, а остальные показатели, например, сумма уплаченных налогов, остались прежними.

- Если один из участников транзакции подозревается или обвиняется в уголовных преступлениях (не обязательно в отмывании денег) или терроризме.

- Если участники сделки действуют от имени лиц, имеющих негативную репутацию.

- Если банк сомневается в подлинности документов, подтверждающих законность операции.

- Если запрашиваемые банком документы, подтверждающие операции или подтверждающие источник происхождения денежных средств, не представлены.

- Если счёт часто используется как транзитный — для перевода денег с одного счёта на другой через третий.

- Если ИП или компания часто отправляет переводы физическим лицам, не связанные с заработной платой.

- Если назначение платежей не прописано или не соответствует кодам ОКВЭД, указанными при регистрации бизнеса.

- Если вы изменили паспортные данные (физическое лицо) или учредительные документы (юридическое лицо) и не уведомили об этом банк.

Мораль проста: не желаете блокировки операций и счетов — не совершайте вышеописанных действий.

Если без гнева и пристрастия проанализировать этот перечень, то станет очевидно, что он логичен. В повседневной деятельности бизнесмен не станет, скорее всего, иметь дело с магазином автозапчастей, приторговывающем нерудными материалами, чтобы избежать обвинений в неосмотрительности (п.18), или если крупную сделку подписывает некто с сомнительной доверенностью (п. 14). Это не говоря уже о крупных оборотах при полном отсутствии активов (помещений, транспорта, офиса и проч.) (п. 11).

Что делать?

В случае если операция заморожена, следует выяснить характер претензий. Достаточно часто оказывается, что счет не заблокирован, а лишь приостановлено дистанционное обслуживание. В таком случае нет причин предъявлять претензии банку, поскольку он по-прежнему готов исполнять «бумажные» платежки. Но формально счет не заморожен.

Возможно, речь не о блокировке счета, а об отказе в проведении подозрительной операции. В таком случае необходимо отправить в банк запрос в письменной форме с просьбой прояснить причины. Обязательно проследите, чтобы факт приема данного документа был зафиксирован. Если дело дойдет до суда — это важное доказательство.

Как правило, банк сам требует документы в подтверждение легитимности операции. В таком случае алгоритм действий ясен. Необходимо, не откладывая, предоставить их, поскольку задержка невыгодна прежде всего вам. Представить документы по сделке — что может быть проще? Тем более что и закон, и правила бухгалтерского и налогового учета требуют того же, что и банки (в данном случае — сохранности документов, прозрачности операций и проч.) После предоставления документов, подтверждающих легальность доходов и расходов, доступ к счетам и картам восстанавливается.

Право «заморозить» подозрительную операцию — это именно право, а не обязанность банка. Так, Ак Барс Банк к каждому клиенту подходит индивидуально, и указанные методы применяет лишь к тем клиентам, чья деятельность объективно сомнительна.

На комиссию

Возможно, что решение и (или) ответ банка не устроят клиента — в таком случае возникает право обратиться в межведомственную комиссию при Банке России, представив свои претензии и приложив документы. Комиссия должна рассмотреть обращение в течение 20-ти рабочих дней, вынести решение и в течение 3-х дней сообщить о нем сторонам. Если решение вынесено в пользу клиента, то банк уже не вправе отказывать в проведении операции. При достаточной активности самого клиента «разморозить» счет можно и самому — максимум за 33 дня.

Мы не будем рассматривать судебный порядок «отбеливания» подозрительной операции, поскольку это процесс, требующий особого разговора. И так понятно, что проще не вставать в позу, а оперативно представить банку требуемые документы и пояснения, нежели доказывать свою правоту в течение месяца с хвостиком.

Банк! Знай своего клиента!

Не исключено, что скоро схема оценки рисков упроститься и станет более понятной. Речь идет о запуске платформы Банка России «Знай своего клиента» (соответствующий законопроект № 1116371-7 в настоящее время в Госдуме). Идея в том, чтобы распределить банковских клиентов на высокую, среднюю и низкую группы рисков. Предыдущий аналогичный законопроект был более красочным и предполагал еще и маркировку цветом (красный, желтый и зеленый соответственно). В новом документе красочности нет вообще, но и логики, и определенности побольше.

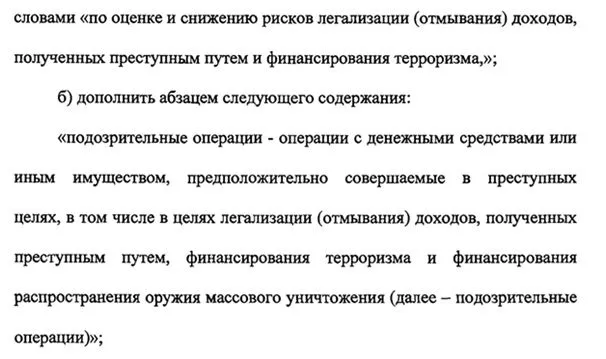

Так, дано следующее определение подозрительных операций:

Предусмотрено создание централизованного информационного сервиса — Платформа «Знай своего клиента» на базе Банка России. Сами же клиенты будут поделены на группы риска.

Низкий уровень риска — хозяйствующие субъекты, честно ведущие реальную деятельность.

Средний — это те, кто оставаясь «как бы» законопослушными, нет-нет, одной ножкой да преступают пределы дозволенного, допуская некие сомнительные операции, или выводя деньги клиентов в тень, или имеют дело с клиентами из рискового сектора и проч.

Наконец, в группе высокого уровня риска — классические нон-грата без реальной деятельности, зарегистрированные на зицпредседателей, затрудняющие установление реального бенефициара тех или иных операций сомнительного характера и т.п.

Для «красной» клиентуры под запрет попадут снятие наличных, переброс средств со счета на счет, интернет-банкинг, сервисы быстрых платежей. Неизменным остается обязанность банка проводить платежи по перечислению налогов, взносов, зарплаты (с обязательным перечислением взносов и НДФЛ), в счет оплаты необходимых для ликвидации (закрытия) фирмы или ИП, выплаты кредиторов и т.п.

В какую группу попадет клиент — решает сам банк, а если речь идет о контрагенте клиента, то банк обязан будет руководствоваться информацией о его группе риска.

Надеемся, после ее реализации ясности в процессах «заморозки» станет больше. Представляется, однако, что можно уже сейчас строить свой бизнес и отношения с кредитными организациями на законных основаниях, взаимоуважении и оперативном обмене информацией. Предоставить документы по просьбе своего банка гораздо проще, чем ходить по комиссиям и судам, доказывая свою невиновность.

Быстрое открытие счета

Бизнес карта – 0 руб. на 6 месяцев, подключение онлайн-банка с PayControl — бесплатно

Начать дискуссию